| OPBRENGSTEN & KOSTEN |

Op de balans staat de post ‘Winstsaldo’ onder het ‘Eigen Vermogen’. Dit onderdeel geeft aan dat het het bedrijf is gelukt om zelf extra bezit te creëren. In de vorige paragraaf is hierover de uitleg gegeven.

Een bedrijf kan zelf meer bezit (debetwaarde) creëren als onderstaande activiteiten meer opbrengen dan ze kosten:

Het is belangrijk om te weten of je wel winst maakt. Je weet dan of je bedrijf zelf meer bezit creëert en dus goed bezig is. Je denkt misschien dat winst standaard geld is, maar dat is niet altijd zo. Soms heb je iets verkocht, maar moet de klant jou het geld nog geven (=debiteuren). Je hebt op dat moment wel een opbrengst (inclusief winst) gemaakt, maar het geld nog niet ontvangen. Je opbrengst dus uiteindelijk ook echt ontvangen als liquide middelen is dus heel belangrijk.

| KOSTEN HERKENNEN |

Opbrengsten herkennen we vaak sneller dan kosten. In de praktijk zien we vaak 3 soorten balansmutaties waarbij er bezit wordt verloren en er dus sprake is van kosten, namelijk wanneer er bezit wordt verloren vanuit:

Vaste activa – bijvoorbeeld:

€ 30 afgeschreven op de productiemachine vanwege waardevermindering

Vlottende activa – bijvoorbeeld:

€ 100 aan voorraad verkocht voor € 150 en ontvangen per bank

Liquide middelen – bijvoorbeeld:

€ 10 overige kosten gemaakt en direct betaald (lonen, rente etc.)

| WAT IS EEN W&V? |

Het is belangrijk om te weten of je wel winst maakt. Je weet dan of je bedrijf zelf meer bezit creëert en dus goed bezig is. Dit is zo belangrijk voor een bedrijf dat we zelfs een apart overzicht maken van alle balanswijzigingen (=balansmutaties) van het winstsaldo. We noemen dat overzicht: Winst- en Verliesrekening (W&V) of Resultatenrekening. De balansmutaties betreffen: Opbrengsten & Kosten.

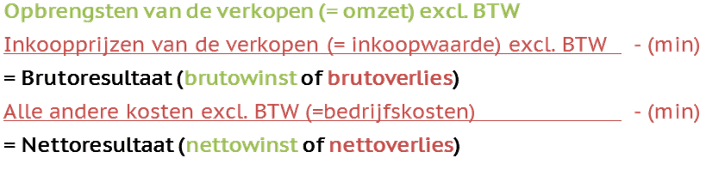

De W&V-rekening geeft gedetailleerd aan wat het resultaat is: positief=nettowinst of negatief=nettoverlies. Hoe bereken je dan je winst of verlies? Dat doe je door de kosten af te halen van de opbrengsten. Je kunt dit op 2 manieren presenteren, namelijk in paginavorm en in scontrovorm.

Paginavorm:

Het nettoresultaat (winst of verlies) wijzigt de post winstsaldo op de balans.

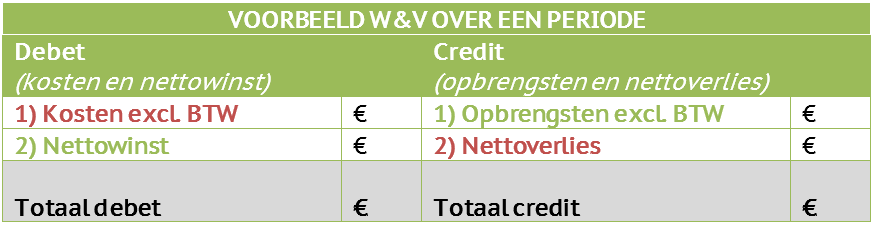

Scontrovorm:

Het nettoresultaat (winst of verlies) wijzigt de post winstsaldo op de balans.

Een W&V-rekening in scontrovorm moet altijd in balans zijn. De posten ‘nettowinst’ en ‘nettoverlies’ helpen hierbij. Want wat als je kosten lager zijn dan je opbrengsten? Dan is je scontrovorm niet in balans. Gelukkig is er dan dus sprake van een nettowinst waarmee het overzicht weer in evenwicht komt. Hoeveel is mijn nettoverlies als ik een nettowinst heb? Juist, €0! En andersom natuurlijk ook.

| OPGAVEN |