| WAT IS EEN LIQUIDITEITSOVERZICHT? |

Het is belangrijk om te weten of je wel winst maakt. Je weet dan of je bedrijf meer bezit creëert en dus goed bezig is. Je denkt misschien dat winst standaard geld is, maar dat is niet altijd zo. Soms heb je iets verkocht met winst, maar moet de klant jou het geld nog geven (=debiteuren). Je hebt op dat moment wel een opbrengst (inclusief winst) gemaakt, maar het geld nog niet ontvangen. Je opbrengst dus uiteindelijk ook echt ontvangen als liquide middelen is dus heel belangrijk. Als je namelijk je opbrengst nooit ontvangt dan kun je op een gegeven moment geld tekort komen. Je zou dan moeten gaan (bij)lenen bij uitleners of de eigenaren vragen om meer geld in het bedrijf te storten. Als dat niet lukt dan kun je niet langer aan je betalingsverplichtingen voldoen, ben je failliet en zul je je bedrijf moeten liquideren (=alle bezittingen omzetten in geld). Het bedrijf kan dan niet langer meer worden gevoerd.

Het is dus belangrijk om te weten of er wel genoeg liquide middelen binnen komen. Dit is zo belangrijk voor een bedrijf dat we zelfs een apart overzicht maken van alle balanswijzigingen (=balansmutaties) van bank en kas, ofwel: de liquide middelen. We noemen dat overzicht: Liquiditeitsoverzicht of Kasstroomoverzicht of Cashflowoverzicht. De balansmutaties betreffen: (geld)ontvangsten & (geld)uitgaven.

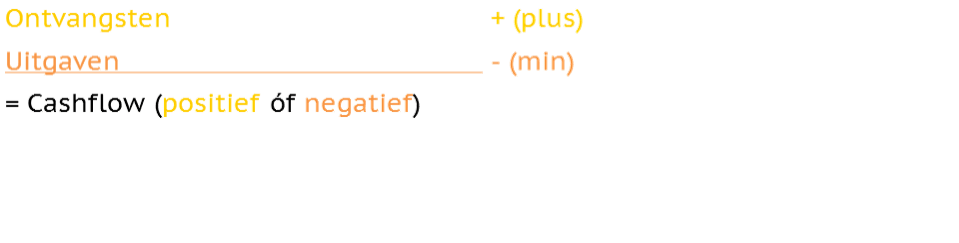

Het liquiditeitsoverzicht geeft gedetailleerd aan met welk saldo (=cashflow) de liquide middelen wijzigt: positief of negatief. Hoe bereken je dan je saldo? Dat doe je door van je ontvangsten de uitgaven af te halen. Je kunt dit op 2 manieren presenteren, namelijk in paginavorm en in scontrovorm.

Paginavorm:

De cashflow wijzigt de post liquide middelen op de balans.

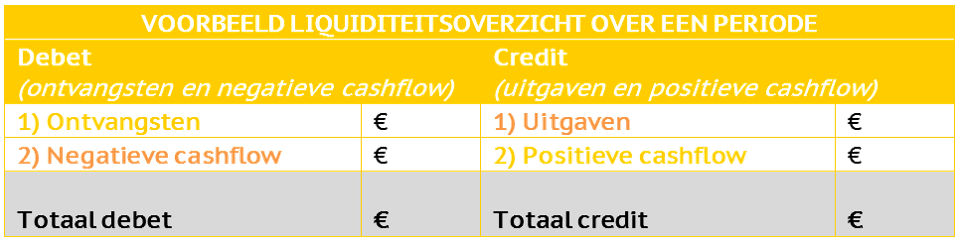

Scontrovorm:

De cashflow wijzigt de post liquide middelen op de balans.

Een liquiditeitsoverzicht in scontrovorm moet altijd in balans zijn. De posten ‘negatieve cashflow’ en ‘positieve cashflow’ helpen hierbij. Want wat als je uitgaven lager zijn dan je ontvangsten? Dan is je scontrovorm niet in balans. Gelukkig is er dan dus sprake van een positieve cashflow waarmee het overzicht weer in evenwicht komt. Hoeveel is mijn negatieve cashflow als ik een positieve cashflow heb? Juist, €0! En andersom natuurlijk ook.

Een negatieve cashflow kan zorgen voor een negatieve stand van de liquide middelen op de balans. Er is dan een liquiditeitstekort. Het bedrijf heeft dan onvoldoende liquide middelen om haar uitgaven (=betalingen) te doen. Een bedrijf kan er dan voor kiezen om liquide middelen te creëren door haar bezittingen te verkopen óf als dat niet snel genoeg lukt door het laten financieren van liquide middelen door de eigenaren (gestort EV) of uitleners (gestort VV: vaak door rood te gaan staan).

“Ontvangsten laten de liquide middelen in totaliteit stijgen; uitgaven laten de liquide middelen in totaliteit dalen.”

| OPGAVEN |