| WAAROM FINANCIER JE BEZIT VOOR EEN BEDRIJF? |

Het antwoord op deze titel is simpel: om er uiteindelijk zelf rijker van te worden! De eigenaren ‘gebruiken’ het bedrijf als een soort van ‘geldmachine’ om er privé rijker van te worden.

Als een eigenaar besluit om zijn bedrijf te stoppen dan gaat hij het bedrijf liquideren, ofwel: alle bezittingen (debet) volledig omzetten in liquide middelen (geld). Houd de eigenaar na het aflossen van de schulden (het Vreemd Vermogen) geld over… dan is dat geld voor hem privé. Dit komt dus eigenlijk neer op:

Als blijkt dat de eigenaar dan meer waarde terug krijgt dan hij zelf ooit in het bedrijf heeft ingebracht dan heeft het bedrijf dus zelf meer bezit weten te creëren. We noemen dat beetje meer bezit dat door het bedrijf zelf is gecreëerd: winst. Dit komt dus eigenlijk neer op:

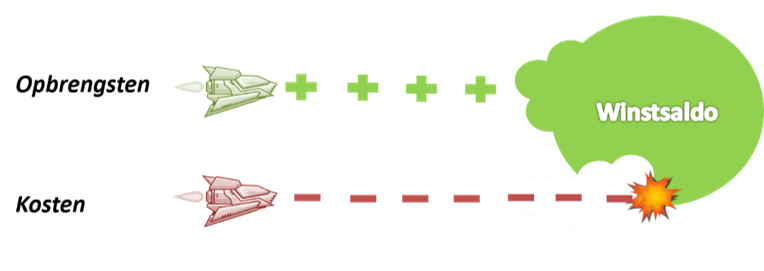

Een bedrijf kan zelf meer bezit (debetwaarde) creëren als onderstaande activiteiten meer opbrengen dan ze kosten:

De waarde van bovenstaande 4 activiteiten, noemen we: opbrengsten. Dat verhoogt de winst. Verlies van bezit, noemen we: kosten. Dat verlaagt de winst. Het opofferen van € 100 aan voorraad (kosten) voor € 110 meer liquide middelen (opbrengst) zal dus zorgen voor € 10 extra bezit. Er is dan dus € 10 winst gemaakt. Winst is dus een eindstand van opbrengsten (+) en kosten (-).

Voorbeeld:

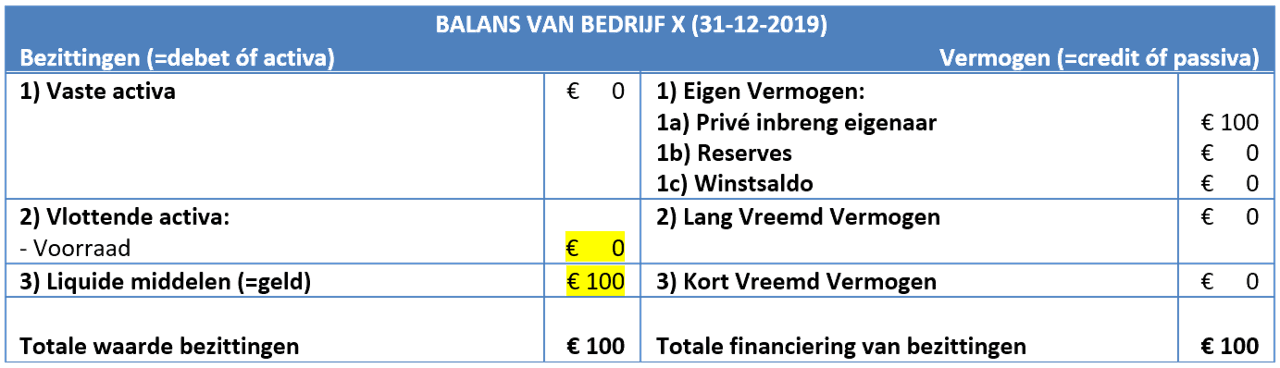

Stel dat jij als eigenaar € 100 in jouw bedrijf privé hebt ingebracht. Het bedrijf heeft dat geld geïnvesteerd in voorraad. Dat geeft dan de volgende balans:

Als het bedrijf deze voorraad dit jaar zou verkopen voor € 100 dan heeft het bedrijf dus € 100 aan liquide middelen verdiend (=opbrengst) en offert daar € 100 aan voorraad voor op (=kosten). Dat zou de volgende nieuwe balans geven:

Heeft dit bedrijf met deze verkoop extra bezit gecreëerd? Nee, want het was € 100 en is nog steeds € 100.

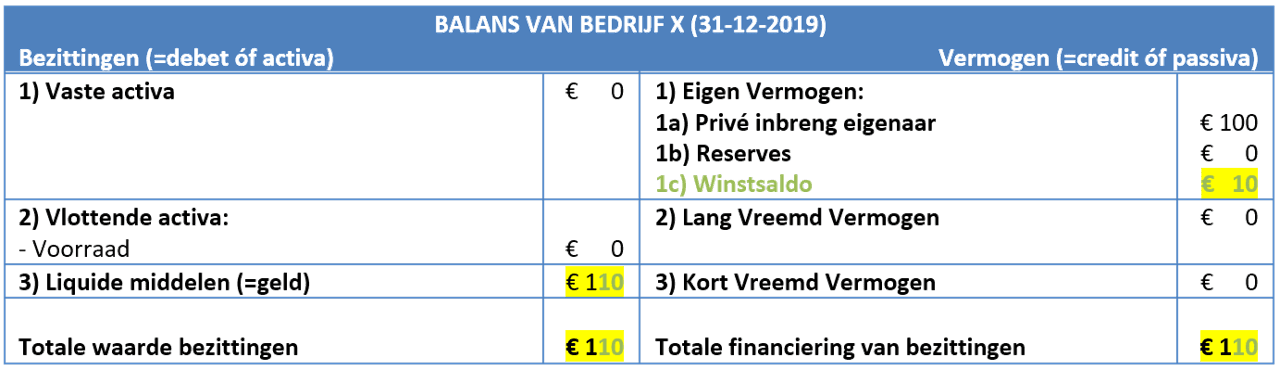

Als het bedrijf de voorraad dit jaar echter zou verkopen voor € 110 dan heeft het bedrijf dus € 110 aan liquide middelen verdiend (=opbrengst) en offert daar € 100 aan voorraad voor op (=kosten). Dat zou de volgende nieuwe balans geven:

Heeft dit bedrijf met deze verkoop extra bezit gecreëerd? Ja, namelijk € 10 aan extra waarde 😊. Die € 10 noemen we: winst. Vaak vormt de winst een onderdeel van de liquide middelen, maar dat hoeft dus niet altijd zo te zijn!

Hoe is die € 10 aan extra bezit ooit gefinancierd? Door de eigenaren of door uitleners? Nou, eigenlijk door allebei niet! Die € 10 zelf is nooit gefinancierd door eigenaren of uitleners. Het bedrijf heeft deze waarde zelfgecreëerd met in dit geval een verkoop. We vermelden zelfgecreëerde waarde aan de rechterkant daarom niet als ‘privé inbreng’, maar als ‘winstsaldo’. Zo weten we precies hoeveel waarde van de bezittingen is gefinancierd met zelfgecreëerde waarde (=winst)!

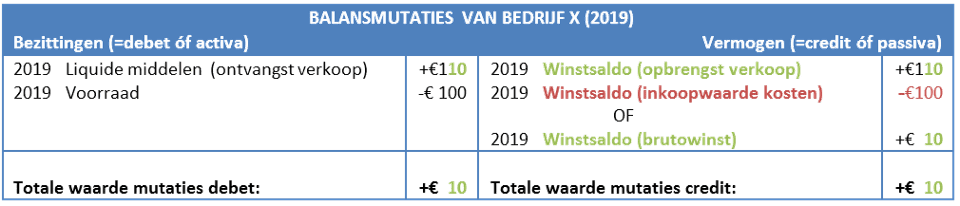

Nieuwsgierig naar de balansmutaties die vooraf zijn gegaan aan de nieuwe balans? Kijk hieronder:

Doordat de eigenaren dat deel van de bezittingen dat is gefinancierd met de winst uit het bedrijf mogen trekken (en op hun privérekening mogen zetten), is de winst eigenlijk van de eigenaren en staat daarom onder ‘Eigen Vermogen’. Meestal na 1 jaar besluiten de eigenaren wat ze met het winstsaldo gaan doen. Vaak besluiten de eigenaren dan een gedeelte van de winst in de bezittingen te laten zitten zodat het bedrijf investeringen kan doen in nieuwe vaste en vlottende activa om zo nog groter te worden en dus nog meer winst te creëren! Je kunt je immers wel voorstellen dat 2 machines meer producten maken dan 1.

Voorbeeld:

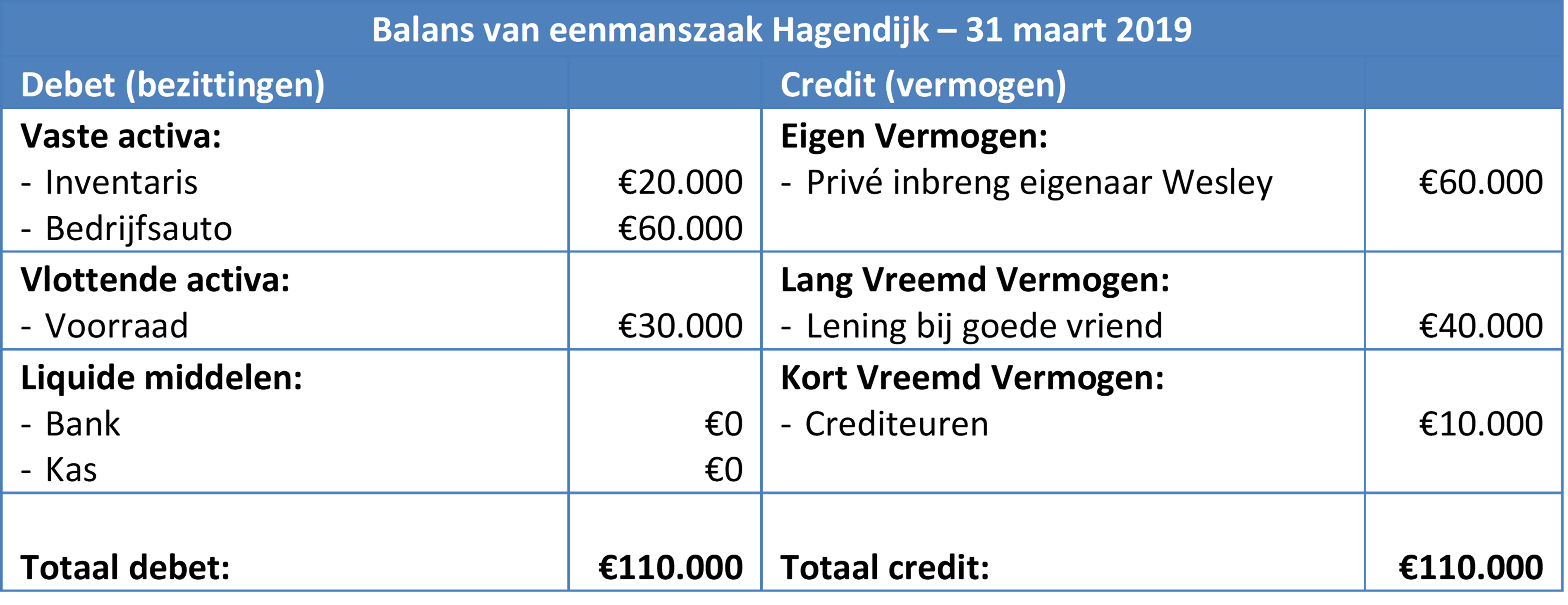

De balans van eenmanszaak Hagendijk is op 31 maart 2019 als volgt:

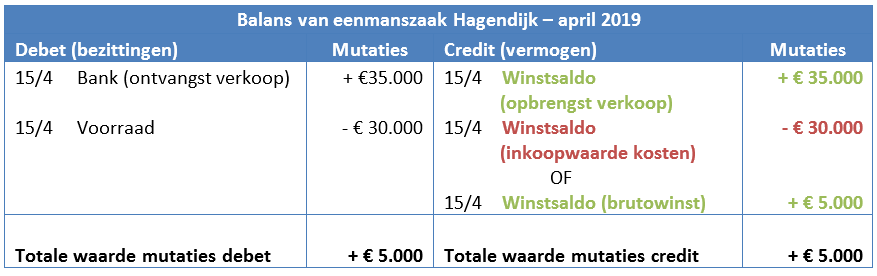

Gedurende april 2019 doet zich het volgende financiële feit voor:

- 15/04/2019: Verkocht voorraad goederen voor een verkoopwaarde van € 35.000. De inkoopwaarde van deze voorraad betrof € 30.000.

a) Verwerk dit financiële feit van april 2019 in een mutatieoverzicht.

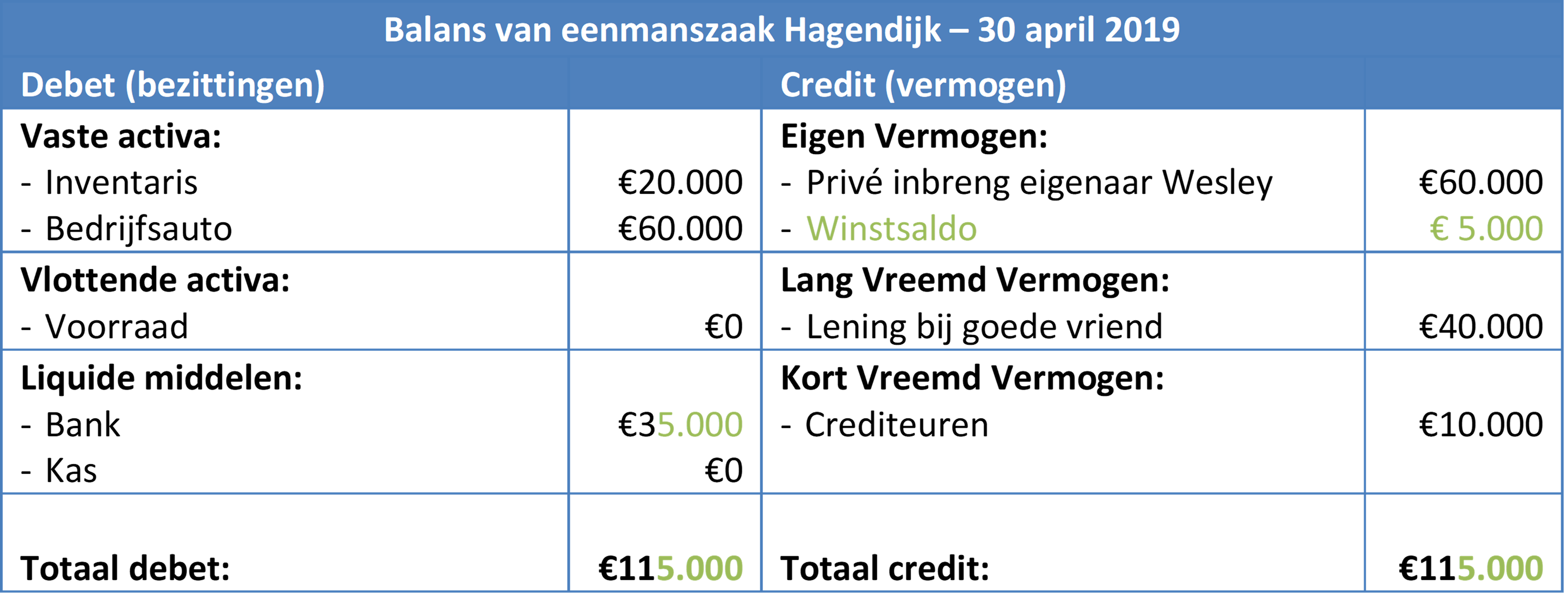

b) Stel nu de balans van 30 april 2019 op.

| OPGAVEN |