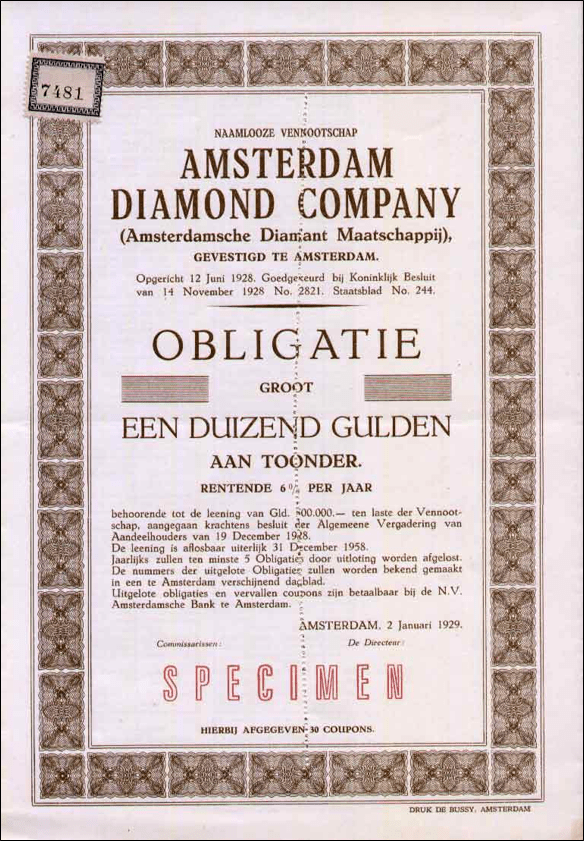

| WAT IS EEN OBLIGATIE? |

Als een bedrijf (of een land) extra geld nodig heeft dan kan het dit bedrag als lening vragen bij 1 organisatie of 1 persoon. Het bedrijf kan er ook voor kiezen om de lening in stukjes te knippen om zo via meerdere organisaties en/of personen aan het bedrag te komen. Als het bedrijf de lening in stukjes knipt dan spreken we van een obligatielening. Zo’n stukje noemen we dan: een obligatie. Als je zo’n stukje van een lening koopt dan word je obligatiehouder en schuldeiser. Als bewijs van jouw uitgeleende geld aan het bedrijf krijg je een officieel papiertje mee, ofwel: de obligatie. Vroeger was dit op papier maar tegenwoordig is dit digitaal. Een obligatie bewijst dus dat het bedrijf een schuld heeft aan jou. Dat maakt jou dus mede-schuldeiser van het bedrijf. Het is dus een schuldbewijs.

Als een bedrijf (of een land) extra geld nodig heeft dan kan het dit bedrag als lening vragen bij 1 organisatie of 1 persoon. Het bedrijf kan er ook voor kiezen om de lening in stukjes te knippen om zo via meerdere organisaties en/of personen aan het bedrag te komen. Als het bedrijf de lening in stukjes knipt dan spreken we van een obligatielening. Zo’n stukje noemen we dan: een obligatie. Als je zo’n stukje van een lening koopt dan word je obligatiehouder en schuldeiser. Als bewijs van jouw uitgeleende geld aan het bedrijf krijg je een officieel papiertje mee, ofwel: de obligatie. Vroeger was dit op papier maar tegenwoordig is dit digitaal. Een obligatie bewijst dus dat het bedrijf een schuld heeft aan jou. Dat maakt jou dus mede-schuldeiser van het bedrijf. Het is dus een schuldbewijs.

| OBLIGATIERENDEMENT |

Obligatierendement:

Als mede-schuldeiser van een bedrijf krijg je ieder jaar een vergoeding van het bedrijf, namelijk: (coupon)rente. De (coupon)rente is een percentage van de schuld wat het bedrijf jou nog moet aflossen. De lening wordt vaak aan het einde van de looptijd in één keer afgelost. Voor het bedrijf is het ontvangen geld dan ook tijdelijk vermogen (=Vreemd Vermogen).

Als mede-schuldeiser van een bedrijf krijg je ieder jaar een vergoeding van het bedrijf, namelijk: (coupon)rente. De (coupon)rente is een percentage van de schuld wat het bedrijf jou nog moet aflossen. De lening wordt vaak aan het einde van de looptijd in één keer afgelost. Voor het bedrijf is het ontvangen geld dan ook tijdelijk vermogen (=Vreemd Vermogen).

Een obligatie wordt altijd afgelost tegen de waarde die op de obligatie staat geprint (=nominale waarde = á pari). Als de (coupon)rente van de obligatie hoger ligt dan de (markt)rente van obligaties met een vergelijkbaar risico dan gaan geïnteresseerde beleggers akkoord met een hogere koers voor de obligatie dan dat ze er aan aflossing op gaan ontvangen. Ze hebben dan eigenlijk aan het einde van de looptijd een aflossingsverlies (=koersverlies), maar dat wordt gedurende de looptijd wel gecompenseerd door de relatief hoge (coupon)rente. Door het aflossingsverlies daalt het mogelijk obligatierendement en komen rendement en risico weer op één lijn te liggen.

Als de (coupon)rente van de obligatie echter lager ligt dan de (markt)rente van obligaties met een vergelijkbaar risico dan gaan geïnteresseerde beleggers akkoord met een lagere koers voor de obligatie dan dat ze er aan aflossing op gaan ontvangen. Ze hebben dan eigenlijk aan het einde van de looptijd een aflossingswinst (=koerswinst), maar dat wordt gedurende de looptijd wel gecompenseerd door de relatief lage (coupon)rente. Door de aflossingswinst stijgt het mogelijk obligatierendement en komen rendement en risico weer op één lijn te liggen.

Je kunt dus op 2 manieren verdienen met een obligatie, namelijk met (1) couponrente en (2) koerswinst. Deze twee onderdelen opgeteld vormt het obligatierendement. Vaak wordt dit uitgedrukt als percentage van wat je voor de obligatie hebt neergelegd (=jouw belegging). Stel dat je € 5 hebt verdiend op een belegging van € 200 dan weet je dus dat je (€ 5 deel / € 200 geheel x100 =) 2,5% hebt verdiend op je belegging. Je kunt de twee onderdelen van het obligatierendement ook gescheiden van elkaar uitdrukken als percentage van je belegging, namelijk zo:

Wat nu als het bedrijf failliet wordt verklaard? In dat geval worden alle bezittingen van het bedrijf omgezet in geld en worden eerst alle schuldeisers afgelost, dus ook die van de obligatielening. Mocht er dan nog geld over zijn dan kunnen de eigenaren/aandeelhouders pas iets terug krijgen. Meestal is er niets over voor de aandeelhouders. Het risico op verlies is bij een obligatie dus gemiddeld te noemen. Hierdoor maak je kans op een relatief gemiddeld rendement.

| KENMERKEN OBLIGATIE SAMENGEVAT |

Beleggingsvorm obligatie samengevat:

| 3 WAARDES OBLIGATIE |

| Nominale waarde* | De waarde waarvoor de obligatie wordt afgelost. Staat op de obligatie geprint. (De waarde van de obligatie volgens de prospectus (=voorwaarden lening) van het bedrijf). |

| Emissiewaarde* | De waarde waarvoor de obligatie door het bedrijf aan de 1e belegger is verkocht. |

| (Beurs)koerswaarde* (=Extrinsieke waarde) |

De waarde waarvoor de obligatie door beleggers aan andere beleggers wordt doorverkocht. (De actuele waarde van de obligatie op de beurs waarvoor de obligatie door beleggers onderling wordt gekocht/verkocht.) |

* Synoniemen van ‘waarde’: ‘koers’ en ‘prijs’

Voorbeeld:

Jij hebt van het bedrijf Apple 1 obligatie met een nominale waarde van € 100 en een looptijd van 1 jaar. Jij kocht de obligatie op 1 januari voor € 105. Apple keert jaarlijks 8% couponrente uit.

a) Bereken voor hoeveel euro rente jij gaat ontvangen.

b) Hoe kom je met antwoord A weer uit op 8% rente?

c) Bereken jouw coupon(rente)rendement.

d) Waarom wijkt antwoord B af van C?

e) Bereken jouw koersrendement aan het einde van de looptijd.

f) Bereken jouw obligatierendement aan het einde van de looptijd.

| OPGAVEN |