| WAT IS EEN AANDEEL? |

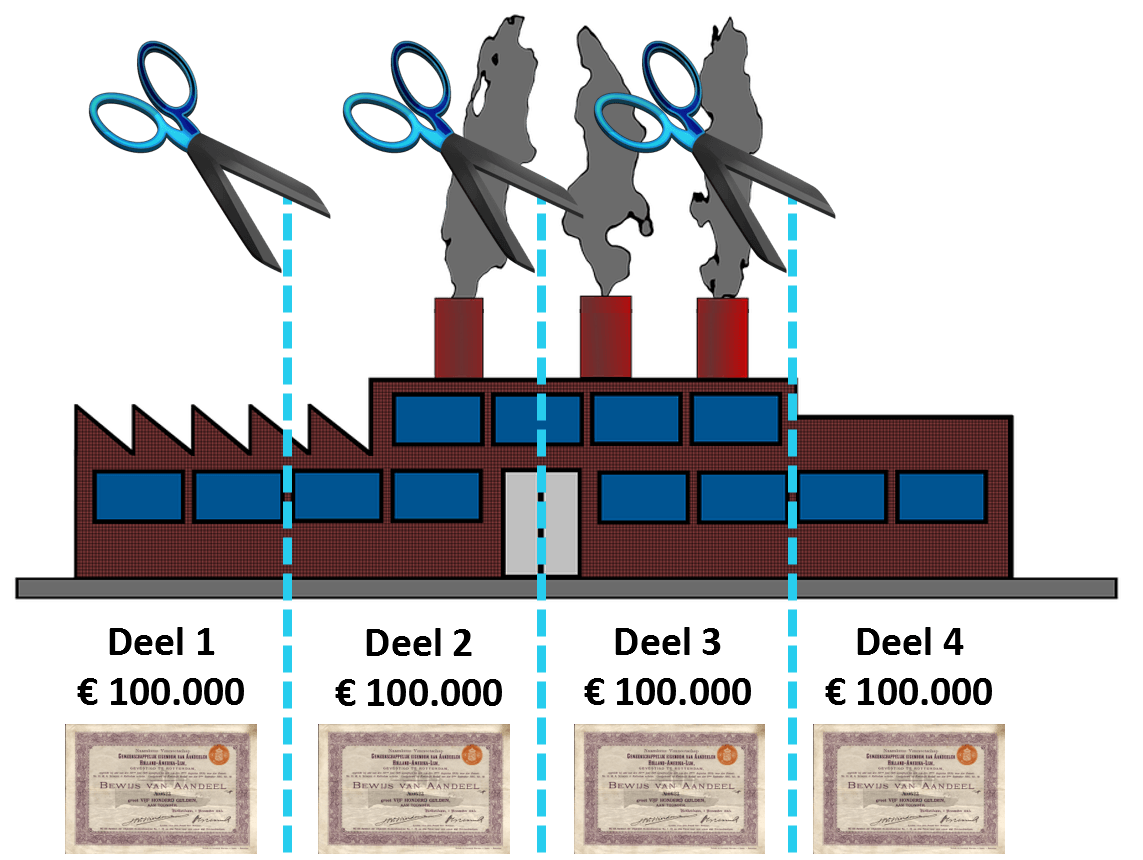

Als een bedrijf extra geld nodig heeft of meer kennis dan kan een bedrijf zich in delen opknippen en zo’n deel verkopen. Je zou dat als volgt kunnen inbeelden:

Als je zo’n deel van het bedrijf koopt dan word je aandeelhouder. Natuurlijk krijg je dan geen deel van de fabriek mee naar huis. Wel krijg je als bewijs van jouw belegging een officieel papiertje mee, ofwel: een aandeel. Vroeger was dit op papier maar tegenwoordig is dit digitaal. Een aandeel bewijst dus dat je een aandeel hebt in het bedrijf en dus bedrijfseconomisch gezien mede-eigenaar bent van het bedrijf. Bedrijfseconomisch gezien is een aandeel dus een eigendomsbewijs, maar volgens de wet geldt dit officieel niet zo en ben je na het kopen van een aandeel alleen aandeelhouder en géén mede-eigenaar. We gaan voor het gemak echter uit van de bedrijfseconomische kijk op het aandeel.

Een aandeel geeft stemrecht. Zo kun je meestemmen met besluiten in het bedrijf. Ieder aandeel is 1 stem. Heb je dus meer dan 50% van de aandelen dan heb je dus altijd de meeste stemmen. Als de oorspronkelijke oprichters van het bedrijf geen aandelen kopen dan is het dus inderdaad zo dat zij daarna niet meer mee kunnen beslissen over het bedrijf.

Als aandeelhouder hoef je niet per se leiding te geven aan het bedrijf. We zien vaak genoeg dat de aandeelhouders met elkaar hiervoor een bestuur kiest. Jij kunt dus bijvoorbeeld gewoon bij de supermarkt werken en ondertussen mede-eigenaar zijn van Shell (cool toch!).

| AANDELENRENDEMENT |

Als mede-eigenaar van een bedrijf krijg je ook ieder jaar een stukje van de winst van het bedrijf, ofwel: dividend. In principe krijg je als aandeelhouder het betaalde bedrag voor het aandeel niet terug van het bedrijf zelf. Voor het bedrijf is het ontvangen geld dan ook permanent vermogen (=Eigen Vermogen).

Als mede-eigenaar van een bedrijf krijg je ook ieder jaar een stukje van de winst van het bedrijf, ofwel: dividend. In principe krijg je als aandeelhouder het betaalde bedrag voor het aandeel niet terug van het bedrijf zelf. Voor het bedrijf is het ontvangen geld dan ook permanent vermogen (=Eigen Vermogen).

Een aandeelhouder kan wel proberen om zijn aandeel door te verkopen aan een andere belegger. Vaak gebeurt dat op de (effecten)beurs. Als de winstverwachting van het bedrijf goed is dan zijn geïnteresseerde beleggers vaak bereid om meer te betalen voor het aandeel. Je kunt daardoor winst maken op het doorverkopen van je aandeel. We noemen deze winst: koerswinst.

Je kunt dus op 2 manieren verdienen met een aandeel, namelijk met (1) dividend en (2) koerswinst. Deze twee onderdelen opgeteld vormt het aandelenrendement. Vaak wordt dit uitgedrukt als percentage van wat je voor het aandeel hebt neergelegd (=jouw belegging). Stel dat je € 5 hebt verdiend op een belegging van € 200 dan weet je dus dat je (€ 5 deel / € 200 geheel x100 =) 2,5% hebt verdiend op je belegging. Je kunt de twee onderdelen van het aandelenrendement ook gescheiden van elkaar uitdrukken als percentage van je belegging, namelijk zo:

Verband dividend & koersdaling

Je krijgt dus als aandeelhouder een stukje van de winst (=dividend). Wat nu als ons bedrijf verlies maakt? Nou, je krijgt dan in principe geen dividend. Je hoeft daarentegen ook geen geld bij te leggen. Toch verlies je indirect wel geld. Je had namelijk dan net zo goed je geld in een andere belegging (met een vergelijkbaar risico) kunnen stoppen waar wel een vergoeding op werd gegeven. Dat geld ben je dus misgelopen en zien beleggers als verlies. Als bij een aandeel alleen al het risico op verlies door misgelopen geld toeneemt dan ligt het risico op een negatieve manier niet meer in/op de lijn met het dividendrendement (zie het rode rondje in de afbeelding). Dat betekent dus dat een belegger bij een andere belegging voor hetzelfde risico meer rendement kan maken. Ze zouden dan wel stom zijn als ze dat niet doen (je gokt voor een vaststaande uitbetaling van € 2 immers ook liever op een overwinning van Ajax dan op een overwinning van Sparta, toch?).

Hierdoor is ons aandeel ten opzichte van andere beleggingen (met een vergelijkbaar risico) minder waardevol geworden. We noemen deze afname aan waarde: negatieve aandeelhouderswaarde. De vraag naar het aandeel zal afnemen (vraag daalt) en aandeelhouders zullen van het aandeel af willen (aanbod stijgt). Om van het aandeel af te kunnen komen zal het aandeel te koop gezet moeten worden voor een lagere prijs (=koers). Voor vragers betekent een lagere prijs namelijk een kleinere belegging en dus minder risico op verlies. Zo neemt de prijs (=koers) en dus het risico van het aandeel net zolang af totdat het weer in/op de lijn lijn ligt met het rendement (zie het gele rondje in de afbeelding). Pas dan zal de vraag weer aantrekken en in evenwicht komen met het aanbod. Misschien leid je als aandeelhouder door de koersdaling wel koersverlies. Mocht je dat meemaken dan hoop ik in ieder geval dat je de afgelopen jaren veel dividend hebt ontvangen… dat kan het koersverlies dan compenseren.

Wat nu als ons bedrijf failliet wordt verklaard? Nou, dan zit er dus geen toekomst meer in ons bedrijf. Het mogelijk rendement is dan 0% bij een zekerheid van 100%. Ons aandeel raakt hierdoor niet meer verkocht. In dat geval worden alle bezittingen van het bedrijf omgezet in geld en worden eerst alle schuldeisers afgelost. Mocht er dan nog geld over zijn dan kunnen de eigenaren/aandeelhouders pas iets terug krijgen. Meestal is er niets over voor de aandeelhouders. Het risico op verlies is bij een aandeel dus hoog te noemen. Hierdoor is het mogelijk rendement relatief ook hoog.

Verband dividend & koersstijging

Wat nu als blijkt dat ons bedrijf meer dividendrendement zal gaan maken dan wij als aandeelhouder eisen op basis van het risico? Dan staat ons niet alleen veel dividend te wachten, maar indirect verdienen we dan nog meer geld. Als namelijk het mogelijk dividendrendement op het aandeel toeneemt dan ligt dat rendement op een positieve manier niet meer in/op de lijn met het risico (zie het groene rondje in de afbeelding). Dat betekent dus dat een belegger bij een andere belegging dan voor hetzelfde risico minder rendement kan maken. Ze zouden dan wel stom zijn als ze dan voor een andere belegging kiezen.

Ons aandeel is dan dus ten opzichte van andere beleggingen (met een vergelijkbaar risico) meer waardevol geworden. We noemen deze toename aan waarde: positieve aandeelhouderswaarde. De vraag naar het aandeel zal toenemen (vraag stijgt) en de aandeelhouders zullen het aandeel willen behouden (aanbod daalt). De vele biedingen door de vele vraag zorgen voor een hogere prijs (=koers). Voor vragers betekent een hogere prijs een grotere belegging en dus meer risico op verlies. Zo neemt de prijs (=koers) en dus het risico van het aandeel net zolang toe totdat het weer in/op de lijn lijn ligt met het rendement. De vraag zal dan weer dalen en in evenwicht komen met het aanbod.

Specialisten in beleggen proberen zo vroeg mogelijk dit soort waardevolle aandelen te ontdekken en te kopen, want te lang wachten zorgt voor een koersstijging. Sommige beleggingsspecialisten delen hun ontdekkingen en geven dan een koopadvies voor het aandeel. Dat kun je hier zien.

Conclusie: verband dividend & koers

| KENMERKEN AANDEEL SAMENGEVAT |

Beleggingsvorm aandeel samengevat:

| 3 WAARDES AANDEEL |

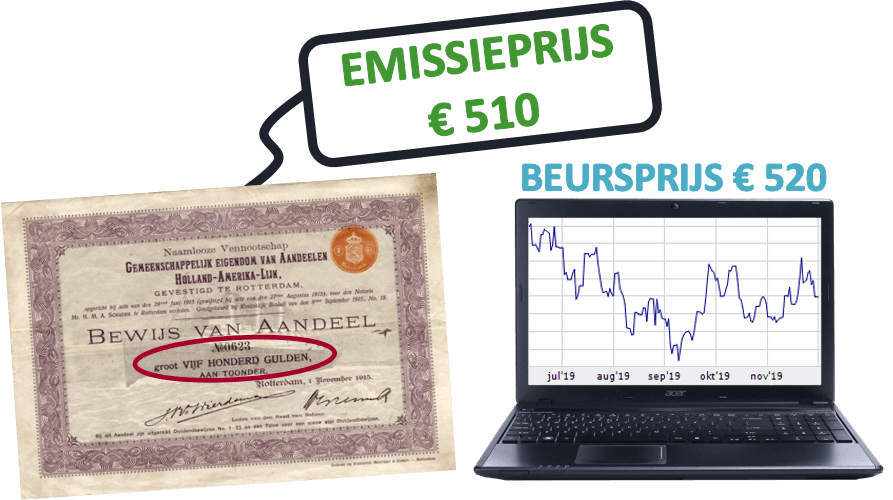

| Nominale waarde | De statutaire waarde (soort minimale emissiekoers). Staat op het aandeel geprint. (De waarde van het aandeel volgens de statuten (=regels) van het bedrijf). |

| Emissiewaarde* | De waarde waarvoor het aandeel door het bedrijf aan de 1e belegger is verkocht. |

| (Beurs)koerswaarde* (=Extrinsieke waarde) |

De waarde waarvoor het aandeel door beleggers aan andere beleggers wordt doorverkocht. (De actuele waarde van ‘t aandeel op de beurs waarvoor het aandeel door beleggers onderling wordt gekocht/verkocht.) |

* Synoniemen van ‘waarde’: ‘koers’ en ‘prijs’

| TE ONTVANGEN DIVIDEND |

Hoe bereken je het ‘Te ontvangen dividend’?

Het dividendbedrag is altijd hetzelfde voor ieder aandeel uit dezelfde serie; ongeacht welke aankoopprijs er is betaald. Je kunt daardoor niet zeggen dat iedere aandeelhouder een percentage dividend krijgt van zijn aankoopprijs, want dan kom je bij iedere aandeelhouder op steeds een ander dividendbedrag. Kijk maar:

Stel:

Bedrijf X heeft 3 aandeelhouders. Hieronder staat gepresenteerd wat zij betaalden voor dezelfde serie aandelen van bedrijf X.

| Aandeelhouder | Aankoopprijs per 1 aandeel |

| Kees | € 200 |

| Mick | € 400 |

| Laura | € 800 |

Bedrijf X besluit om 5% dividend uit te keren. Als we dit op basis van de aankoopprijs zouden doen dan krijgen we:

| Te ontvangen dividend o.b.v. aankoopprijs |

| 5% van € 200 = € 10 |

| 5% van € 400 = € 20 |

| 5% van € 800 = € 40 |

Je ziet nu dat het dividend in euro’s wisselt. Dat komt doordat we de 5% steeds van een ander bedrag hebben gepakt. Dat is niet de bedoeling. Een bedrijf maakt namelijk per serie aandelen geen onderscheid tussen de aandelen. Elk aandeel dient evenveel dividend te krijgen, ongeacht de prijs die iemand voor het aandeel heeft neergelegd. Bedrijf X kan dit oplossen door voor iedere aandeelhouder een persoonlijk dividendpercentage uit te rekenen. Dat is echter te veel werk als er veel aandeelhouders zijn. Oplossing is daarom om op ieder aandeel uit dezelfde serie eenzelfde bedrag te printen, ofwel: de nominale waarde.

Stel dat bedrijf X op de aandelen uit dezelfde serie een nominale waarde heeft geprint van € 100. Als we dan nu de 5% dividend op basis van die nominale waarde uitrekenen dan krijgen we wel eenzelfde dividendbedrag per aandeel:

| Te ontvangen dividend o.b.v. nominale waarde |

| 5% van € 100 = € 5 |

| 5% van € 100 = € 5 |

| 5% van € 100 = € 5 |

Dividend is dus altijd een percentage van de nominale waarde van het aandeel.

Voorbeeld:

Jij hebt van het bedrijf Apple 1 aandeel met een nominale waarde van € 100. De beurswaarde van het aandeel is momenteel € 120. Jij kocht het aandeel op 1 januari voor € 105. Dit terwijl de emissiekoers ooit € 101 bedroeg. Apple besluit dit jaar om voor 5% dividend per aandeel uit te keren.

a) Bereken voor hoeveel euro dividend jij gaat ontvangen.

b) Hoe kom je met antwoord A weer uit op 5% dividend?

c) Bereken jouw dividendrendement.

d) Waarom wijkt antwoord B af van C?

e) Bereken jouw koersrendement.

f) Bereken jouw aandelenrendement.

| OPGAVEN |