| VORMEN VAN SAMENLEVEN |

Bij het vak bedrijfseconomie leer je niet alleen over de financiën van een bedrijf, maar ook over de financiën van jou als persoon. Zo is het heel waarschijnlijk dat ook jij in de toekomst met iemand wilt gaan samenleven. Die keuze maak je waarschijnlijk op basis van je hart, maar het heeft ook gevolgen voor je financiën. In deze paragraaf worden de financiële gevolgen van samenleven behandeld.

We kennen in Nederland 3 samenlevingsvormen, namelijk:

- Huwelijk (door te trouwen)

- Geregistreerd partnerschap

- Samenwonen

Vroeger betekende samenleven ook samenwonen, maar tegenwoordig wordt de LAT-relatie (Living-Apart-Together-relatie) ook steeds populairder. Bij een LAT-relatie delen partners wel hun leven met elkaar, maar staan niet samen ingeschreven op hetzelfde adres. Samen leven kan dus zonder samen te wonen. De meest bekende vorm om samen te leven is het huwelijk (door te trouwen). Hier beginnen we deze paragraaf mee.

| HUWELIJK |

Huwelijksvoltrekking

Op de huwelijksdag vindt de huwelijksvoltrekking plaats. Voor het voltrekken/sluiten van het huwelijk zijn de volgende onderdelen vereist:

Door de huwelijksvoltrekking geldt onder andere dat:

Huwelijkse plichten

“…en belooft u trouw alle plichten te vervullen die de wet aan de huwelijkse staat verbindt… Wat is daarop uw antwoord?”

Wie “ja” zegt tegen het huwelijk die zegt ook “ja” tegen de huwelijkse plichten (=verplichtingen), namelijk:

Trouwen ONDER huwelijkse voorwaarden

Trouwen heeft gevolgen op de verdeling van bezittingen (goederen & geld) en schulden over de twee echtgenoten. Voorafgaand aan het trouwen is het  daarom slim om na te denken of je wilt trouwen onder of zonder huwelijkse voorwaarden. Ook gedurende het huwelijk kan een koppel alsnog huwelijkse voorwaarden opstellen of de oude huwelijkse voorwaarden wijzigen. Het nadeel is alleen dat alle bezittingen en schulden tot aan dat moment eerst worden verdeeld volgens de voorwaarden/afspraken die tot dan toe golden. Pas daarna gaan de nieuwe in.

daarom slim om na te denken of je wilt trouwen onder of zonder huwelijkse voorwaarden. Ook gedurende het huwelijk kan een koppel alsnog huwelijkse voorwaarden opstellen of de oude huwelijkse voorwaarden wijzigen. Het nadeel is alleen dat alle bezittingen en schulden tot aan dat moment eerst worden verdeeld volgens de voorwaarden/afspraken die tot dan toe golden. Pas daarna gaan de nieuwe in.

Bij trouwen ONDER huwelijkse voorwaarden wordt er getrouwd volgens eigen verzonnen afspraken over de verdeling van de bezittingen en schulden.

Een trouwkoppel kan in de huwelijkse voorwaarden kiezen voor een volledige/koude uitsluiting. In dat geval blijven ALLE bezittingen en schulden gescheiden en wordt er niets gemeenschappelijk eigendom.

De huwelijkse voorwaarden worden opgesteld op bij de notaris door middel van een een notariële akte (=officieel papiertje). Een notaris is dé persoon waar je afspraken en besluiten officieel zwart op wit kunt laten vastleggen.

Trouwen ZONDER huwelijkse voorwaarden

Bij trouwen ZONDER huwelijkse voorwaarden wordt er getrouwd volgens de standaardregel van de Nederlandse wet. Eigenlijk is dat dus een back-up voor als er geen huwelijkse voorwaarden zijn opgesteld.

Standaardregel vroeger (tot en met 2017):

Standaardregel nu (sinds 2018):

De belangrijkste verschillen tussen de twee standaardregels zijn:

- Vroeger werden de privé bezittingen én privé schulden van de partners volledig gemeenschappelijk! Dat wil zeggen dat bij een scheiding alle bezittingen en schulden voor 50%/50% verdeeld werden. Dat was erg in het nadeel van de partner die trouwde met iemand met minder bezit of met meer schulden. Nu (sinds 2018) is dit niet meer de standaard. Nu geldt namelijk dat de privé bezittingen én schulden ook privé blijven.

- Verkregen schenkingen en erfenissen van vóór en in het huwelijk werden vroeger zonder uitsluitingsclausule automatisch voor 50%/50% gemeenschappelijk, maar is sinds 2018 automatisch privé.

In onderstaande tabel staat vermeld hoe sinds 2018 bezittingen en schulden door het huwelijk worden verdeeld volgens de standaardregel.

| Beperkte gemeenschap van goederen (sinds 2018 standaard) | |

|---|---|

| Vóór het huwelijk opgebouwde privé schulden en bezittingen |

blijft privé voor 100% (zolang je kunt aantonen dat het privé is) |

| Vóór het huwelijk opgebouwde gemeenschappelijke schulden en bezittingen |

wordt gemeenschappelijk voor 50%/50% (ongeacht hoeveel ieder heeft betaald) |

| In het huwelijk opgebouwde bezittingen met (een deel) privé geld |

o.b.v. vergoedingsrecht (lees de tekst onder de tabel) |

| In het huwelijk opgebouwde schulden en bezittingen zonder privé geld |

is gemeenschappelijk voor 50%/50% |

| Vóór en in het huwelijk verkregen schenkingen of erfenissen |

is privé voor 100% |

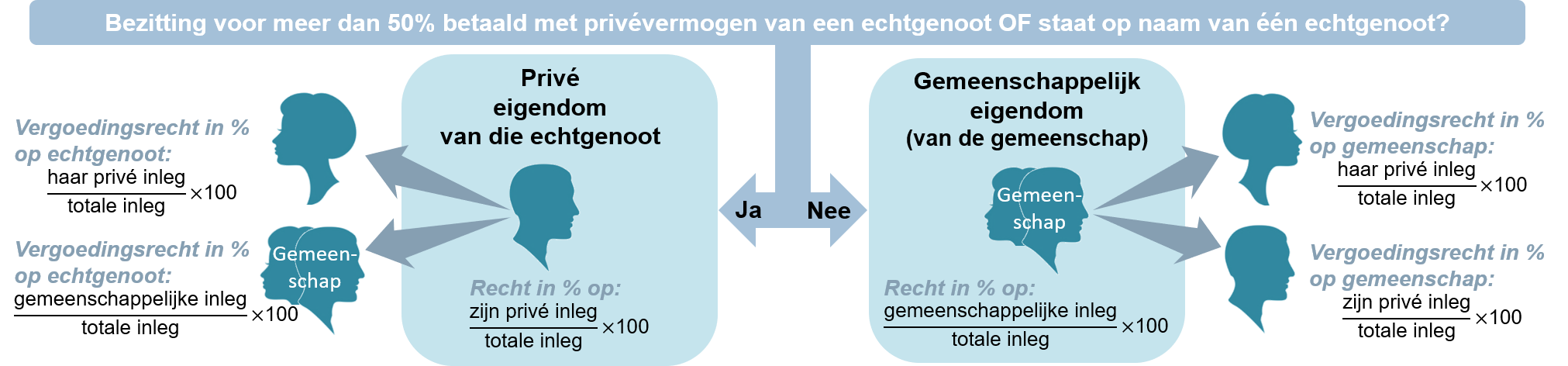

Vergoedingsrecht:

Echtgenoten kunnen door de standaardregel in het huwelijk dus bezittingen en schulden hebben die gemeenschappelijk zijn, maar ook bezittingen en schulden hebben die van hun privé zijn. Zo zien we tegenwoordig vaak dat echtgenoten zowel een gezamenlijke geldrekening hebben als ook ieder een privé geldrekening.

Hierdoor kan er iets bijzonders gebeuren. De echtgenoten kunnen hierdoor namelijk in het huwelijk een bezitting aanschaffen, zoals een fiets, met: gemeenschappelijk geld, privégeld of een combinatie van beide. Er zijn daardoor dan eigenlijk 3 partijen in het spel, namelijk:

Als er dan door deze partijen een bezit wordt aangeschaft dan geldt dat:

- …wanneer echtgenoot X een bezitting koopt met meer dan 50% aan privégeld, deze bezitting buiten de gemeenschap valt en dus zijn privé eigendom is. Als één van of beide andere partijen dan ook geld inleggen dan ontstaat er recht op een vergoeding van echtgenoot X (=vergoedingsrecht). Deze vergoeding/vordering is direct opeisbaar bij scheiding en bij verkoop van de bezitting. Doordat het bezit privé eigendom is, mag de echtgenoot die eigenaar zelfstandig besluiten nemen over het bezit (ook al heeft de andere echtgenoot geld ingelegd).

- …wanneer de echtgenoten een bezitting kopen met 50% óf minder dan 50% aan privégeld, deze bezitting wel in de gemeenschap valt en dus gemeenschappelijk eigendom is: besluiten over het bezit dienen in samenspraak genomen te worden (handelingstoestemmingplicht). Wanneer de gemeenschappelijke bezitting dan wordt verkocht, wordt deze bezitting omgezet in geld voor op de gezamenlijke geldrekening. Echter hebben echtgenoot 1 en 2 dan privé nog recht op een vergoeding van de gemeenschap, want ze hebben privégeld ingelegd. Zo’n vergoeding/vordering is alleen bij verkoop van de bezitting direct opeisbaar (scheiden is dus niet genoeg om het op te kunnen eisen).

Wanneer de ene partij een vergoedingsrecht heeft op de andere partij dan geldt andersom dat de andere partij een vergoedingsplicht heeft aan die ene partij. Het percentage van het vergoedingsrecht wordt berekend aan de hand van de formule deel/geheel x 100 en wel als volgt:

De vergoeding/vordering is een percentage van wat het bezit nu (nog) waard is. Als het bezit dus gedurende de tijd in waarde is gestegen dan deel je dus mee in de winst. Als het bezit gedurende de tijd in waarde is gedaald dan deel je dus mee in het verlies. Dat meeliften in een winst of een verlies noemen we: beleggingsleer.

Voorbeeld 1 – vergoedingsrecht:

Kim en Julia zijn op 2/1/2018 getrouwd zonder huwelijkse voorwaarden. De fiets van € 1.000 wordt in het huwelijk als volgt betaald:

Kim en Julia zijn op 2/1/2018 getrouwd zonder huwelijkse voorwaarden. De fiets van € 1.000 wordt in het huwelijk als volgt betaald:

- Privérekening Kim: € 400

- Privérekening Julia: € 0

- Gezamenlijke rekening: € 600

a) Is de fiets eigendom van 1 echtgenoot?

b) Voor hoeveel % heeft de gemeenschap recht op de waarde van de fiets?

c) Voor hoeveel % heeft Kim een vergoedingsrecht op de gemeenschap?

d) Voor hoeveel % heeft Julia een vergoedingsrecht op de gemeenschap?

e) Zijn bovenstaande vorderingen direct opeisbaar bij scheiding?

Na 2 jaren wordt de fiets verkocht voor € 500.

f) Welk bedrag gaat naar de gezamenlijke rekening?

g) Welk bedrag gaat naar de privérekening van Kim?

h) Welk bedrag gaat naar de privérekening van Julia?

Voorbeeld 2 – vergoedingsrecht:

Stijn en Lot zijn op 1/2/2018 getrouwd zonder huwelijkse voorwaarden. Stijn bezit een vakantiehuisje ter waarde van € 90.000. De aanleg van een terras wordt in het huwelijk als volgt betaald:

Stijn en Lot zijn op 1/2/2018 getrouwd zonder huwelijkse voorwaarden. Stijn bezit een vakantiehuisje ter waarde van € 90.000. De aanleg van een terras wordt in het huwelijk als volgt betaald:

- Privérekening Stijn: € 0

- Privérekening Lot: € 10.000

- Gezamenlijke rekening: € 0

a) Is het vakantiehuisje eigendom van 1 echtgenoot?

b) Voor hoeveel % heeft Stijn recht op de waarde van het huis?

c) Voor hoeveel % heeft Lot een vergoedingsrecht op Stijn?

d) Voor hoeveel % heeft de gemeenschap een vergoedingsrecht op Stijn?

e) Is de vordering van Lot op Stijn direct opeisbaar bij scheiding?

Na 2 jaren gaan Stijn en Lot scheiden. De waarde van het vakantiehuisje is dan € 80.000.

f) Welk bedrag kan Lot van Stijn eisen?

Aanvullend pensioen:

Aanvullend pensioen:

Ondanks beperkte gemeenschap van goederen geldt voor het aanvullend pensioen opgebouwd IN het huwelijk dat deze wel 50%/50% wordt verdeeld over de echtgenoten. De wet waarin dit is bepaald, is de wet Verevening Pensioen bij Scheiding (Wet VPS). Er kan worden afgeweken van deze wet als er in de huwelijkse voorwaarden eigen afspraken zijn gemaakt over de verdeling van het pensioen.

Waarom geldt de 50/50-verdeling nog wel bij het aanvullend pensioen?

Stel dat Mick en jij zijn getrouwd in beperkte gemeenschap van goederen. Jullie hebben besloten de rollen in het gezin als volgt te verdelen:

- Mick houdt zich dagelijks bezig met de verzorging van jullie kinderen en werkt slechts enkele uurtjes bij een winkel;

- jij gaat fulltime werken zodat er genoeg inkomen is voor jullie gezin.

Beide rollen zijn van belang voor jullie gezin. Het zou in het nadeel zijn van Mick wanneer hij door zijn rol als huisvader weinig aanvullend pensioen opbouwt. Daarom wordt 50% van het door jou IN het huwelijk opgebouwde aanvullend pensioen van Mick. Andersom wordt het beetje aanvullend pensioen wat Mick opbouwt IN het huwelijk ook voor 50% van jou. Dit vervalt niet wanneer het huwelijk is beëindigd. Het pensioengeld komt vrij zodra de pensioengerechtigde leeftijd van degene die het heeft opgebouwd, is bereikt. Zodra jij dus met pensioen mag gaan en Mick nog niet dan ontvangt Mick toch al steeds zijn 50%. Mocht Mick sterven dan komt het deel wat Mick steeds vanuit jouw pensioenpot ontving weer ‘normaal’ op jouw bankrekening terecht. Jij hebt echter dan geen recht meer op de 50% van het door Mick IN het huwelijk opgebouwde aanvullend pensioen.

Nabestaandenpensioen:

Een nabestaandenpensioen sluit je af om je partner of kind een uitkering te geven zodra jij overlijdt. Er zijn twee manieren om dit mogelijk te maken:

Gevolgen pensioen bij scheiden samengevat:

| Standaardregel t/m 2017: (Volledige) gemeenschap van goederen |

Standaardregel vanaf 2018: Beperkte gemeenschap van goederen |

|

|---|---|---|

| AANVULLEND PENSIOEN opgebouwd vóór het huwelijk |

50%/50% (jij met pensioen⇒ geld voor ex komt vrij) |

blijft 100% van jou |

| AANVULLEND PENSIOEN opgebouwd in het huwelijk |

50%/50% (jij met pensioen⇒ geld voor ex komt vrij) |

hetzelfde gebleven |

| NABESTAANDENPENSIOEN (BIJZONDER) via opbouwbasis |

wordt 100% van je ex (jij dood⇒ geld voor ex komt vrij) |

hetzelfde gebleven |

| NABESTAANDENPENSIOEN (VERZEKERING) via risicobasis |

vervalt | hetzelfde gebleven |

Einde huwelijk: scheiden

(Echt)scheidingsprocedure:

Het beëindigen van het huwelijk kan door een echtscheiding. De scheidingsprocedure kent 6 stappen (soms heb je enkele stappen niet nodig):

Onderhoudsplicht na het huwelijk:

Na de scheiding geldt nog steeds de onderhoudsplicht uit het huwelijk. Het kan namelijk zo zijn dat er na het huwelijk alimentatie dient te worden betaald. Alimentatie is een geldbijdrage in de kosten van het levensonderhoud van je ex-partner (partneralimentatie) en/of je kind (kinderalimentatie) na beëindiging van het huwelijk of het geregistreerd partnerschap. De hoogte van de alimentatie wordt vastgesteld op basis van:

Als de ex’en samen een kind hebben dan wordt hun draagkracht ook gebruikt om te berekenen hoeveel procent eenieder aan de kosten van het kind moet meebetalen. Dat percentage wordt berekend aan de hand van de formule deel/geheel x100 en wel als volgt:

Voorbeeld – draagkracht:

Een kind heeft zwemlessen en de kosten daarvan zijn € 100 per maand. De kosten van de zwemlessen worden verdeeld over de twee gescheiden vaders van het kind. Het volgende is bekend:

- vader 1 heeft een draagkracht van € 450 per maand;

- vader 2 heeft een draagkracht van € 550 per maand.

a) Bereken het draagkrachtpercentage van vader 1.

b) Bereken het draagkrachtpercentage van vader 2.

c) Bereken hoeveel euro vader 1 maandelijks meebetaalt aan de kosten voor de zwemles.

d) Bereken hoeveel euro vader 2 maandelijks meebetaalt aan de kosten voor de zwemles.

| ANDERE SAMENLEVINGSVORMEN |

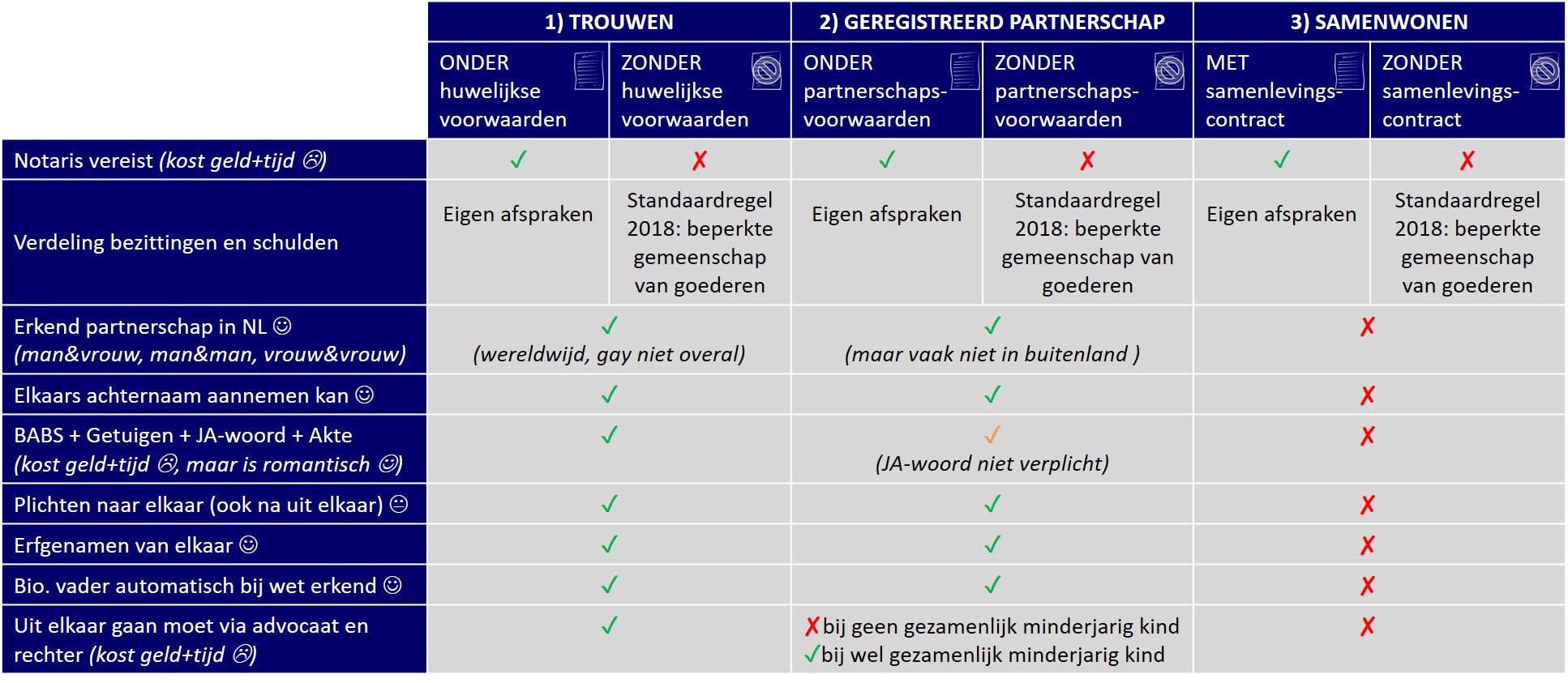

In de volgende tabel staan de verschillen tussen de verschillende vormen van samenleven overzichtelijk gepresenteerd.

Geregistreerd partnerschap:

In plaats van echtgenoten worden via een huwelijksvoltrekking, kun je in Nederland ook kiezen voor echtgenoten worden via geregistreerd partnerschap. Hierbij kun je kiezen voor geregistreerd partnerschap ONDER voorwaarden of ZONDER voorwaarden. Deze voorwaarden noemen we geen huwelijkse voorwaarden maar partnerschapsvoorwaarden. Je regelt de partnerschapsvoorwaarden via een notaris. Bij geregistreerd partnerschap ZONDER partnerschapsvoorwaarden geldt weer de standaardregel: beperkte gemeenschap van goederen (sinds 2018).

Geregistreerd partnerschap komt overeen met het huwelijk, maar verschilt op enkele onderdelen wel van het huwelijk. Zo is bij geregistreerd partnerschap het ‘Ja-woord’ niet verplicht (akte tekenen wel) en kent het een voordeel en een nadeel ten opzichte van het huwelijk, namelijk:

Samenwonen:

Wanneer je (nog) niet als echtgenoten door het leven wilt gaan, maar wel wilt samenwonen dan kan dat. Hierbij kun je kiezen voor samenwonen MET samenlevingscontract of ZONDER samenlevingscontract. Met een samenlevingscontract maken de partners zelf afspraken over de verdeling van de bezittingen. Het is dus een soort van huwelijkse/partnerschapsvoorwaarden. Je regelt een samenlevingscontract via een notaris. Bij samenwonen ZONDER samenlevingscontract geldt weer de standaardregel: beperkte gemeenschap van goederen (sinds 2018).

Als partners gaan samenwonen zonder te trouwen of zonder geregistreerd partnerschap dan kent dit voor- en nadelen:

| OPGAVEN |