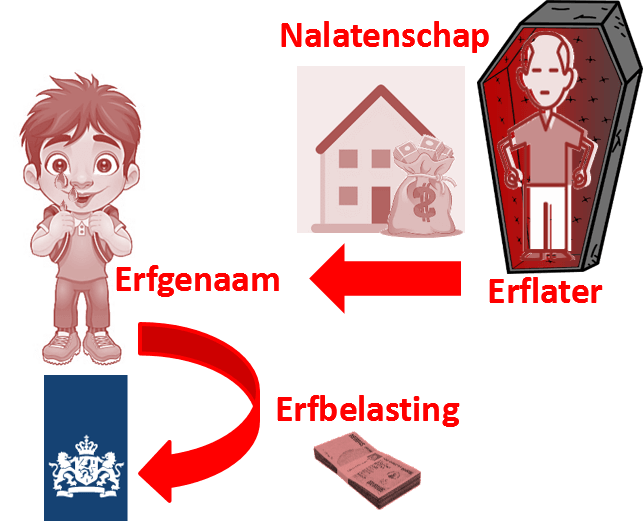

| ERVEN |

Er is sprake van erven wanneer een overledene (=erflater) aan erfgenamen bezittingen (goederen en geld) en/of schulden nalaat (=de nalatenschap). Een erfgenaam kan de nalatenschap:

Download de PowerPoint:

| NETTO ERFENIS |

Over het deel van de nalatenschap dat wordt geërfd, moet erfbelasting worden betaald. Wat resteert is de netto erfenis. Voor de berekening van de netto erfenis van een nabestaande kan er vooraf sprake zijn van 2 situaties:

- De nabestaande maakt geen aanspraak op zijn legitieme (erf)portie.

In dat geval gelden er twee opties voor de berekening van de bruto erfenis:- Deel met testament: dat deel van de nalatenschap wordt verdeeld volgens de regels die de erflater op papier heeft laten zetten.

- Deel zonder testament: dat deel van de nalatenschap wordt dan automatisch verdeeld volgens de standaardregels van het wettelijk (versterf)erfrecht.

- De nabestaande maakt wel aanspraak op zijn legitieme (erf)portie.

In dat geval maakt de nabestaande aanspraak op een wettelijk minimum van de nalatenschap. Dat is handig wanneer je bijvoorbeeld bent onterfd of wanneer de overledene zijn bezittingen snel aan andere kinderen heeft geschonken en niet aan jou (dan ben je niet officieel onterfd, maar het lijkt er dan wel verdacht veel op). De berekening van het minimum is ook geregeld in het wettelijk (versterf)erfrecht. Aanspraak maken op de legitieme (erf)portie kan alleen worden gedaan door een kind (of zijn plaatsvervullers) van de erflater. Aanspraak maken op de legitieme (erf)portie gebeurt niet automatisch en moet je als kind kenbaar maken. Een eventuele erfenis via testament aan dit kind vervalt dan.

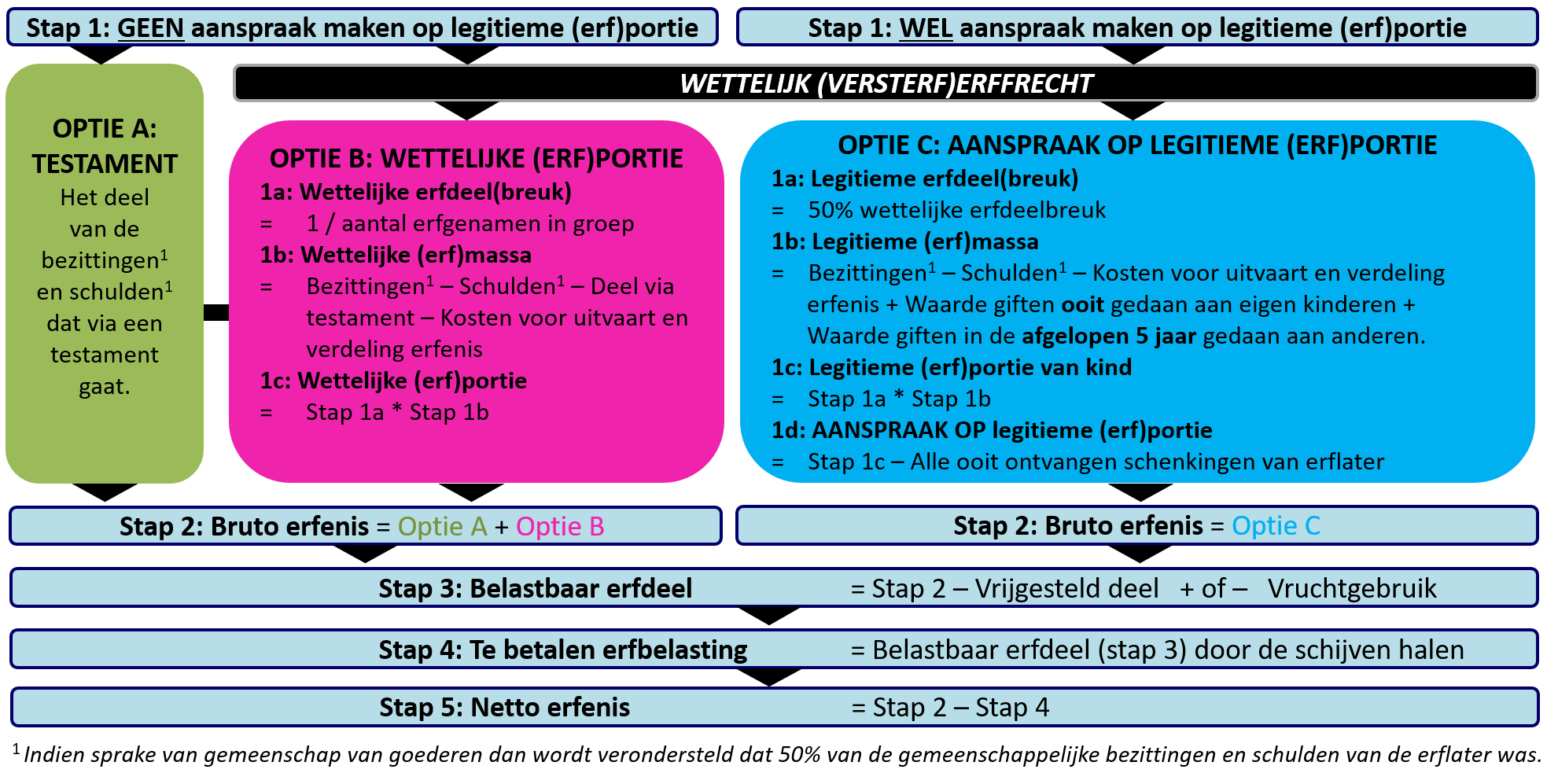

Op basis van één van bovenstaande situaties wordt voor de berekening van de netto erfenis de onderstaande stappen uitgevoerd.

In het voorafgaande schema is te zien dat voor de berekening van de netto erfenis er 5 stappen worden doorlopen. Stap 1 betreft de voorberekening van de bruto erfenis. Vanuit de combinatie van optie A&B of alleen optie C ontstaat de bruto erfenis (stap 2). Vervolgens wordt er berekend over welk deel er erfbelasting moet worden betaald; voor de berekening van de erfbelasting worden namelijk eerst nog enkele correcties op de bruto erfenis uitgevoerd om vervolgens uit te komen op een fictief bedrag dat wordt belast (stap 3). Pas daarna gaan we over dat fictieve bedrag het percentage erfbelasting pakken (stap 4) en kunnen we de netto erfenis uitrekenen (stap 5).

Onderstaand worden de stappen stuk voor stuk besproken. Daarbij wordt er gebruik gemaakt van een voorbeeld.

| STAP 1 (OPTIE B): WETTELIJKE ERFPORTIE |

Als de overledene voor een deel of geheel van de nalatenschap geen testament heeft dan wordt dat deel van de nalatenschap automatisch verdeeld volgens de standaardregels van het wettelijk (versterf)erfrecht.

Het wettelijk erfrecht verdeeld de nabestaanden van de overledene in groepen (=parentelen), namelijk:

- Groep 1: echtgenoot/geregistreerd partner en kinderen van de overledene (stief- en pleegkinderen NIET)

- Groep 2: ouders, broers en zussen

- Groep 3: grootouders

- Groep 4: overgrootouders

- Groep X: de Nederlandse Staat

Als er binnen een groep geen erfgenamen EN geen plaatsvervullers (meer) zijn dan pas gaat de erfenis naar de groep eronder. Nabestaanden binnen een groep hebben recht op een even groot erfdeel(breuk). Bijvoorbeeld: 3 personen → ieder 1/3e erfdeel(breuk). Hier zijn 3 uitzonderingen op:

- is er een onwaardig persoon in een groep (bijv. moordenaar van de erflater) dan erft hij niets;

- in groep 2 heeft iedere ouder altijd minimaal 1/4e erfdeelbreuk;

- een halfbroer of halfzus erft altijd maar 50% van wat een normale broer of zus zou hebben geërfd.

Voorbeeld:

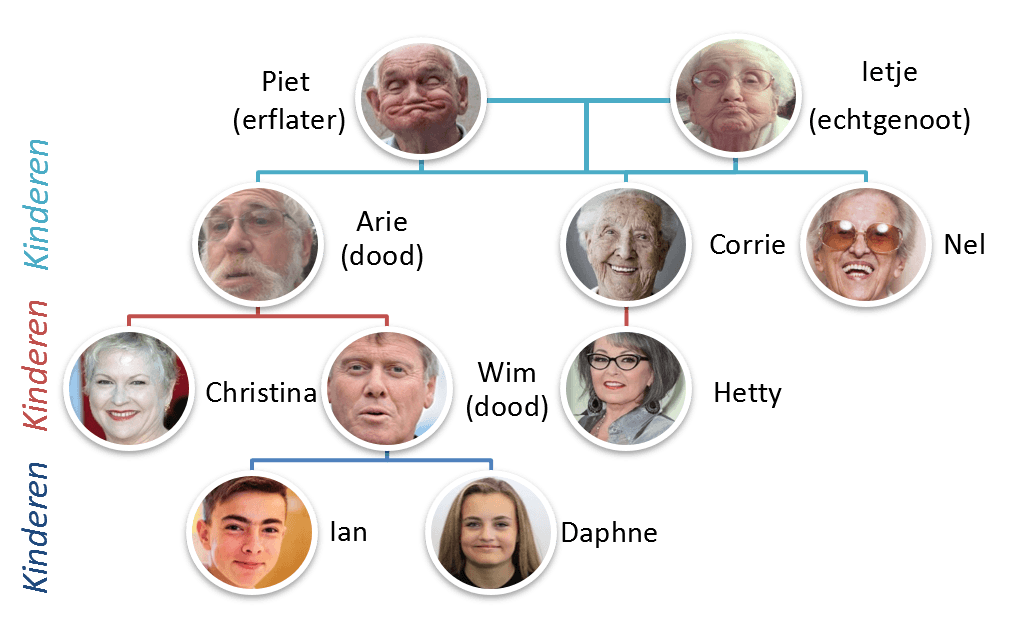

Met deze voorkennis gaan we nu opzoek naar hoeveel iemand erft via het wettelijk erfrecht als er geen aanspraak wordt gemaakt op de legitieme (erf)portie, ofwel: optie B. Hiervoor gebruiken we de stamboom van Piet (zie afbeelding) als voorbeeld en gaan we ervan uit dat Piet zojuist is komen te overlijden. Bekend is verder van Piet dat:

- hij 10 jaar geleden vóór de familieruzie met dochter Corrie een schenking aan Corrie heeft gedaan van € 1.000;

- hij de afgelopen 20 jaar voor € 238.800 heeft geschonken aan Arie;

- hij in een testament heeft laten vastleggen dat er € 100 naar dochter Corrie gaat na zijn overlijden;

- hij is overleden in het huwelijk met Ietje;

- hij in gemeenschap van goederen was getrouwd met Ietje;

- hij vlak voor zijn dood een schenking van € 76.200 heeft gedaan aan Nel;

- hij vlak voor zijn dood een gift van € 4.000 heeft gegeven aan het Wereld Natuur Fonds (WNF);

- het resterend gezamenlijk bezit van Piet en Ietje op het moment van overlijden van Piet € 60.500 bedraagt en hun schulden € 60.000 bedraagt.

We gaan voor dochter Corrie uitrekenen hoeveel zij erft via het wettelijk erfrecht wanneer Corrie geen aanspraak wil maken op haar legitieme (erf)portie, ofwel: optie B. Dit doen we in 3 tussenstappen (1a, 1b en 1c).

Gevraagd:

Bepaal de wettelijke erfdeel(breuk) van dochter Corrie.

Gevraagd:

Bereken de wettelijke (erf)massa.

Gevraagd:

Bereken de wettelijke (erf)portie van dochter Corrie.

| STAP 1 (OPTIE C): LEGITIEME ERFPORTIE |

Het wettelijk (versterf)erfrecht beschermt kinderen zowel bij GEEN als WEL een testament van de overleden ouder. Een kind heeft namelijk altijd recht op zijn legitieme (erf)portie (=minimum (erf)portie) zolang hij maar binnen 5 jaar na overlijden van de erflater hier beroep op doet. Doet hij dat? Dan noemen we hem niet meer een erfgenaam, maar noemen we hem: de legitimaris. Ook hierbij geldt het wettelijk erfrecht en dus ook plaatsvervulling. De legitieme (erf)portie mag echter niet in goederen worden uitbetaald, maar moet altijd in geld worden uitbetaald. Is dat geld er niet dan hebben de ‘normale’ erfgenamen een schuld aan de legitimaris.

In welke situatie is de legitieme (erf)portie handig? De legitieme (erf)portie is handig voor een kind dat door de overleden ouder:

- is onterfd of;

- niet is onterfd, maar waarbij de overleden ouder zijn bezittingen tijdens zijn leven zoveel mogelijk heeft geschonken aan andere zonen/dochters of in de afgelopen 5 jaar van zijn leven zoveel mogelijk als gift heeft gegeven aan anderen.

Voorbeeld:

Als iemand aanspraak maakt op zijn legitieme (erf)portie dan zien de tussenstappen in stap 1 er net iets anders uit. Om dit te laten zien gaan we weer de stamboom van Piet (zie afbeelding) als voorbeeld gebruiken en gaan we er weer van uit dat Piet zojuist is komen te overlijden. Bekend is nog steeds van Piet dat:

- hij 10 jaar geleden vóór de familieruzie met dochter Corrie een schenking aan Corrie heeft gedaan van € 1.000;

- hij de afgelopen 20 jaar voor € 238.800 heeft geschonken aan Arie;

- hij in een testament heeft laten vastleggen dat er € 100 naar dochter Corrie gaat na zijn overlijden;

- hij is overleden in het huwelijk met Ietje;

- hij in gemeenschap van goederen was getrouwd met Ietje;

- hij vlak voor zijn dood een schenking van € 76.200 heeft gedaan aan Nel;

- hij vlak voor zijn dood een gift van € 4.000 heeft gegeven aan het Wereld Natuur Fonds (WNF);

- het resterend gezamenlijk bezit van Piet en Ietje op het moment van overlijden van Piet € 60.500 bedraagt en hun schulden € 60.000 bedraagt.

Dochter Corrie weet inmiddels dat Piet maar € 250 nalaat (50% van [€ 60.500 – € 60.000]). De nalatenschap van Piet is zo laag vanwege alle schenkingen en giften die hij in zijn leven heeft gedaan. Corrie heeft het gevoel dat zij ten opzichte van haar broer en zus is benadeeld door vader Piet. Zij is weliswaar niet via een testament onterfd, maar deze situatie lijkt er verdacht veel op. Zij vraagt zich dan ook terecht af of haar bruto erfenis bij wel aanspraak maken op haar legitieme (erf)portie (optie C) hoger uit gaat komen dan geen aanspraak maken op haar legitieme (erf)portie (optie A&B). Het nadeel van aanspraak maken op je legitieme (erf)portie is dat je hiermee dan automatisch afstand doet van de eventuele erfenis via testament.

We gaan voor dochter Corrie uitrekenen hoe groot haar legitieme (erf)portie is. Dit doen we in 4 tussenstappen (1a, 1b, 1c en 1d).

Gevraagd:

Bepaal de legitieme erfdeel(breuk) van dochter Corrie.

Gevraagd:

Bereken de legitieme (erf)massa.

Gevraagd:

Bereken de legitieme (erf)portie van dochter Corrie.

Gevraagd:

Bereken voor hoeveel euro dochter Corrie aanspraak kan maken op haar legitieme (erf)portie.

| STAP 2, 3, 4 & 5 |

We hebben de voorberekening van de bruto erfenis nu afgerond (stap 1). Vanuit de combinatie van optie A&B of alleen optie C ontstaat de bruto erfenis (stap 2). Vervolgens wordt er berekend over welk deel er erfbelasting moet worden betaald; voor de berekening van de erfbelasting worden namelijk eerst nog enkele correcties op de bruto erfenis uitgevoerd om vervolgens uit te komen op een fictief bedrag dat wordt belast (stap 3). Pas daarna gaan we over dat fictieve bedrag het percentage erfbelasting pakken (stap 4) en kunnen we de netto erfenis uitrekenen (stap 5).

Voorbeeld:

Het onderstaande schema geeft aan welke vrijstellingen er gelden bij de erfbelasting. Deze getallen zijn in werkelijkheid anders.

Het onderstaande schema geeft aan welke belastingpercentages er gelden bij de erfbelasting. Deze percentages zijn in werkelijkheid anders. Hoe verder je afstamt van de overledene of hoe hoger het belastbare erfdeel is, des te hoger het erfbelastingpercentage. De wet heeft dit verzonnen om zo een te snelle ophoping van geld binnen een familie tegen te gaan. Het verschil tussen arme families en rijke families in Nederland wordt hiermee deels tegengegaan.

Voor stap 3 is het nodig om te weten hoe lang de Belastingdienst verwacht dat de langstlevende ouder (Ietje) nog in leven zal zijn. Er mag, op basis van Ietje haar leeftijd, worden uitgegaan van 3 jaren.

Gevraagd:

Bereken de bruto erfenis voor dochter Corrie.

Gevraagd:

Bereken het belastbaar erfdeel voor dochter Corrie.

Gevraagd:

Bereken de erfbelasting (=successierechten) over het belastbaar erfdeel van dochter Corrie.

Gevraagd:

Bereken de netto erfenis voor dochter Corrie.

| OPGAVEN |