| WAT IS EEN BALANS? |

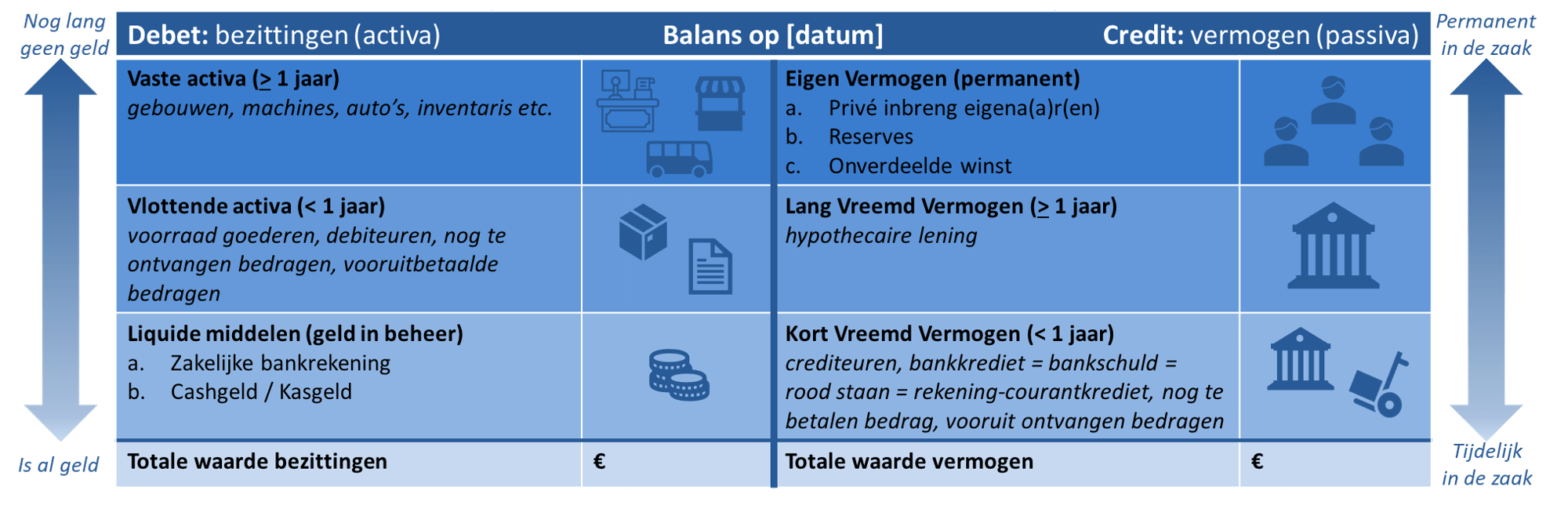

Een balans is een overzicht waarin staat welke bezittingen een bedrijf heeft én met wat voor soort vermogen deze bezittingen zijn gefinancierd. Voorbeelden van bezittingen kunnen zijn: gebouwen, machines, voorraden en geld.

Een bedrijf begint eigenlijk zonder bezittingen; dus met niets. Om bezittingen in het bedrijf te krijgen kunnen zowel door de eigenaren als door uitleners bezittingen in het bedrijf worden gefinancierd (vaak met geld =  liquide middelen). Als er bijvoorbeeld geld in het bedrijf wordt gefinancierd dan kan het bedrijf dit investeren in andere bezittingen (vaak voorraad). Alleen… zo raakt het bedrijf het zicht kwijt over hoeveel waarde van de bezittingen afkomstig is van de eigenaren en hoeveel van uitleners. Dat overzicht moet er wel zijn, want uiteindelijk moet het bedrijf het deel van de uitleners aan de uitleners terugbetalen. Daarom houden we aan de rechterkant van de balans bij hoeveel waarde van de bezittingen er door de eigenaren is gefinancierd (=Eigen Vermogen) en hoeveel waarde van de bezittingen er door de uitleners is gefinancierd (=Vreemd Vermogen).

liquide middelen). Als er bijvoorbeeld geld in het bedrijf wordt gefinancierd dan kan het bedrijf dit investeren in andere bezittingen (vaak voorraad). Alleen… zo raakt het bedrijf het zicht kwijt over hoeveel waarde van de bezittingen afkomstig is van de eigenaren en hoeveel van uitleners. Dat overzicht moet er wel zijn, want uiteindelijk moet het bedrijf het deel van de uitleners aan de uitleners terugbetalen. Daarom houden we aan de rechterkant van de balans bij hoeveel waarde van de bezittingen er door de eigenaren is gefinancierd (=Eigen Vermogen) en hoeveel waarde van de bezittingen er door de uitleners is gefinancierd (=Vreemd Vermogen).

Het kan zo zijn dat de bezittingen die een bedrijf vandaag heeft morgen weer veranderd zijn. De balans is daarom een momentopname.

Hoe je een balans moet opstellen is wettelijk vastgelegd. Er is dus een vaste volgorde, namelijk:

Vaak denken mensen dat ‘Eigen Vermogen’ het geld is wat het bedrijf nog kan uitgeven. Dat is niet altijd juist. Het ‘Eigen Vermogen’ geeft namelijk aan hoeveel van de waarde van de bezittingen vanuit het vermogen van de eigenaren is gefinancierd. Het kan bijvoorbeeld zo zijn dat de voorraad (debet) is gefinancierd met het eigen vermogen (credit) en dat het geld op de bank (debet) is gefinancierd met vreemd vermogen (credit).

| HOE STEL JE EEN BALANS OP? |

De linkerkant van de balans noemen we debet óf activa. Hier staan alle bezittingen van het bedrijf. De rechterkant van de balans noemen we credit óf passiva. Dit geeft aan met welk vermogen de bezittingen in het bedrijf zijn gefinancierd: via eigen vermogen of via vreemd vermogen.

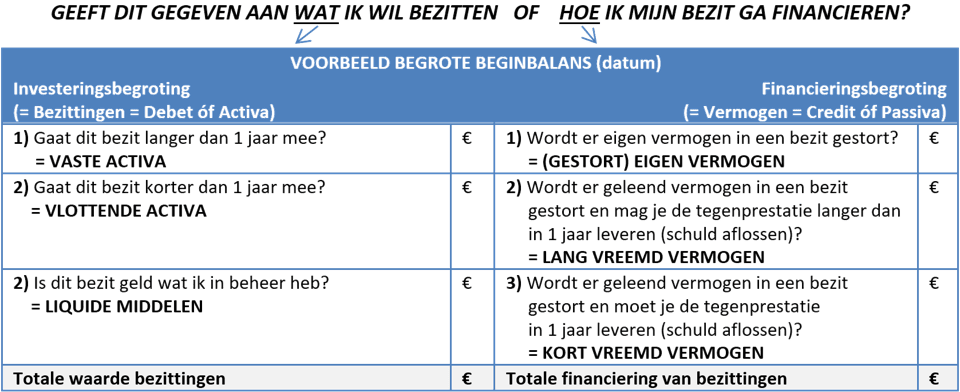

Wanneer je een bedrijf wilt oprichten en alvast op een rijtje zet wat je nodig hebt aan bezittingen (investeringsbegroting) en hoe je dat gaat financieren (financieringsbegroting) dan ben je bezig met het opstellen van een begrote beginbalans. Als je zo’n balans gaat opstellen en je weet niet aan welke kant iets thuishoort of onder welk kopje, dan kun je jezelf steeds de volgende vragen stellen:

Voorbeeld:

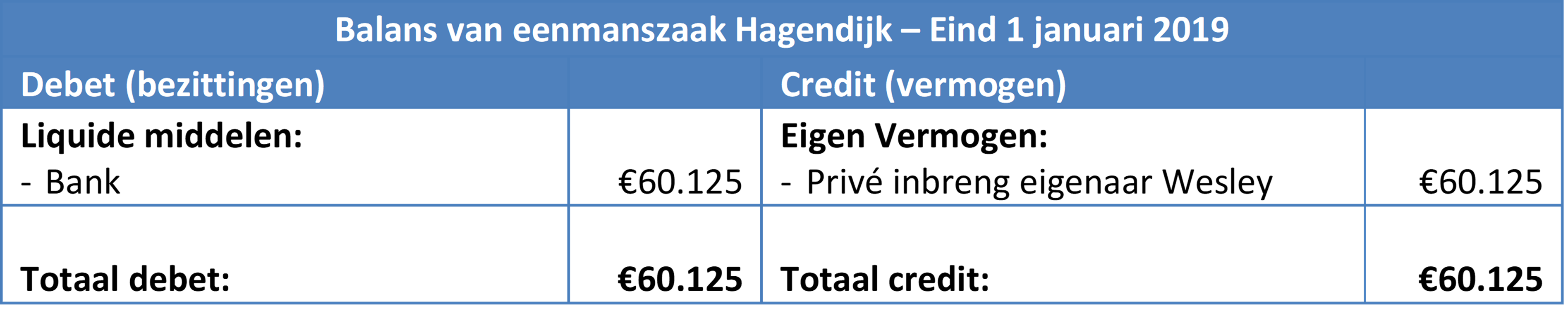

Wesley Hagendijk heeft per 1 januari 2019 via de Kamer van Koophandel een eenmanszaak opgericht, genaamd: Hagendijk. Om later in het jaar bezittingen aan te schaffen voor het bedrijf, besluit Wesley direct op 1 januari een bedrag van € 60.125 van zijn privé bankrekening over te maken naar zijn zakelijke bankrekening. We noemen dit ook wel een ‘privé-storting’ of ‘storting van het eigen vermogen’.

a) Stel de balans op van 1 januari 2019 (einde van de dag).

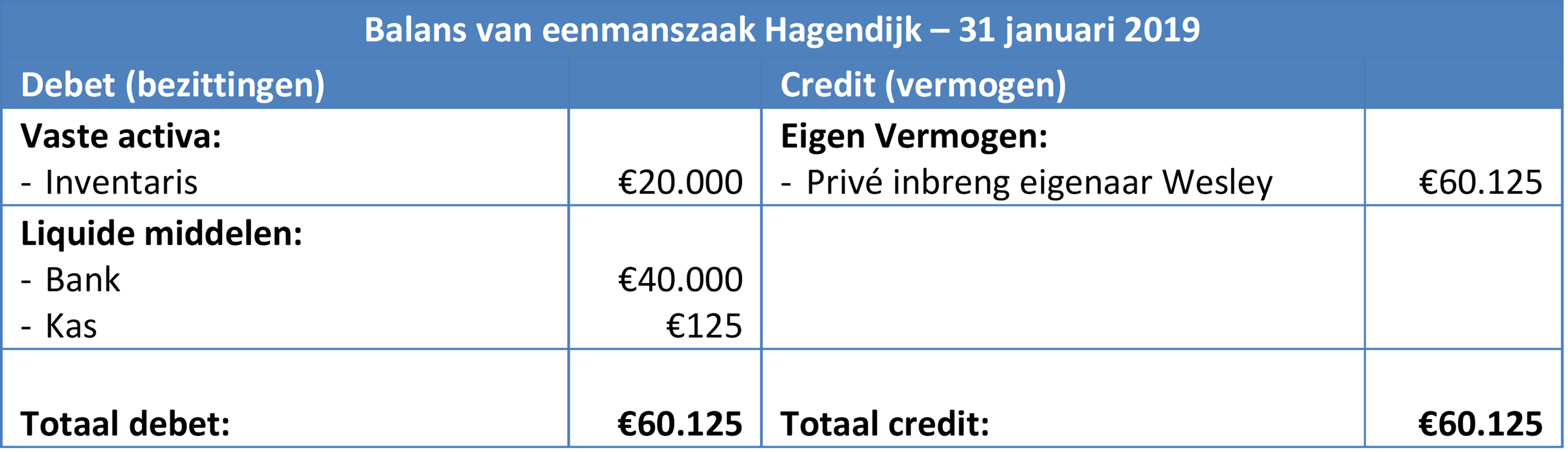

Wesley wil gedurende januari het geld van de zakelijke bankrekening deels omzetten naar andere bezittingen, met andere woorden: hij wil het geld van de zakelijke bankrekening uitgeven aan andere bezittingen, namelijk:

- € 20.000 aan inrichting (=inventaris) en;

- € 125 in de kas.

b) Stel de balans op van 31 januari 2019.

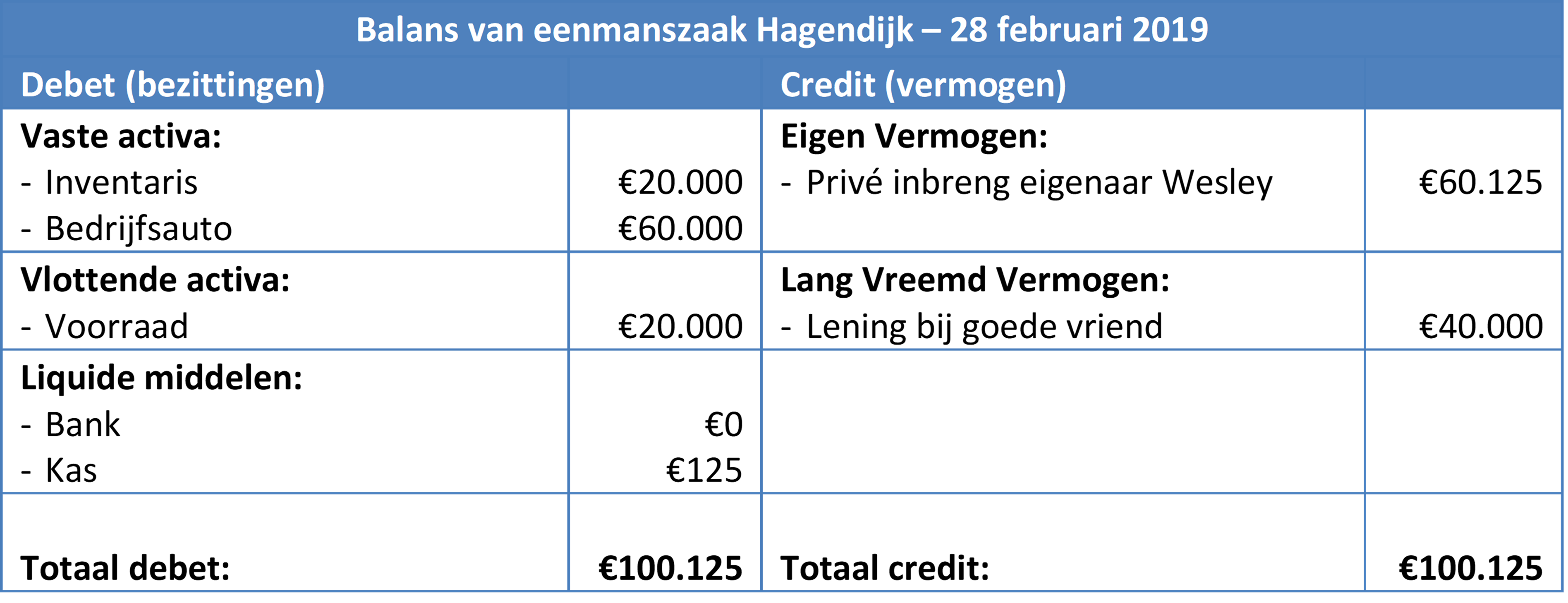

Gedurende februari wil Wesley ter waarde van € 60.000 een bedrijfsauto kopen en voor € 20.000 aan voorraad. Deze worden betaald met het restant aan geld op de zakelijke bankrekening. Het geld wat Wesley tekort komt dat financiert een goede vriend in de vorm van een lening met een looptijd van 5 jaar. We noemen dit ook wel ‘vreemd vermogen’.

c) Stel de balans op van 28 februari 2019.

d) Wat geeft de post ‘Eigen Vermogen’ op de balans van vraag c ons aan? Hoeveel daarvan is nog liquide (=geld)?

| WAAROM HEET HET ‘BALANS’? |

De totale waarde van de linkerkant is altijd gelijk aan de totale waarde van de rechterkant. De balans is dus altijd in evenwicht óf zoals je ook kunt zeggen: het is in balans! Hoe kan dit dan? Nou, de rechterkant geeft aan hoe de linkerkant is gefinancierd. Als je een huis koopt van € 200.000 (bezit: vaste activa) dan moet je rechts aangeven hoe je aan die € 200.000 bent gekomen, bijvoorbeeld € 50.000 met ingebracht eigen vermogen en € 150.000 geleend voor 30 jaar (lang vreemd vermogen). Controleer maar, de balans is in dit voorbeeld weer in evenwicht.

De totale waarde van de linkerkant is altijd gelijk aan de totale waarde van de rechterkant. De balans is dus altijd in evenwicht óf zoals je ook kunt zeggen: het is in balans! Hoe kan dit dan? Nou, de rechterkant geeft aan hoe de linkerkant is gefinancierd. Als je een huis koopt van € 200.000 (bezit: vaste activa) dan moet je rechts aangeven hoe je aan die € 200.000 bent gekomen, bijvoorbeeld € 50.000 met ingebracht eigen vermogen en € 150.000 geleend voor 30 jaar (lang vreemd vermogen). Controleer maar, de balans is in dit voorbeeld weer in evenwicht.

| WAT HEB IK AAN EEN BALANS? |

| MOEILIJKE BEGRIPPEN |

Aan de debetkant

Aan de creditkant

| OPGAVEN |