| WAT IS INKOMSTENBELASTING? |

De berekening van de inkomstenbelasting is een soort “eindcontrole” over het afgelopen jaar. De belastingbetaler berekent namelijk hoeveel (inkomsten)belasting hij het afgelopen jaar had moeten betalen en dus aan netto jaarinkomen in handen hoorde te krijgen. Dat juiste belastingbedrag wordt vergeleken met het bedrag dat maandelijks op het salaris van de belastingbetaler werd ingehouden (loonbelasting). Als blijkt dat je te veel belasting hebt betaald dan krijg je dat terug van de belastingdienst (=fiscus). Als blijkt dat je te weinig belasting hebt betaald dan moet je dit alsnog betalen aan de belastingdienst (=fiscus). Deze controle staat beter bekend als: belastingaangifte doen.

De rest van deze uitleg zal alleen gaan over de “eindcontrole”-berekening van de juiste te betalen inkomstenbelasting over inkomsten uit arbeid om vervolgens op het juiste netto jaarinkomen uit arbeid te komen.

| NETTO INKOMEN UIT ARBEID |

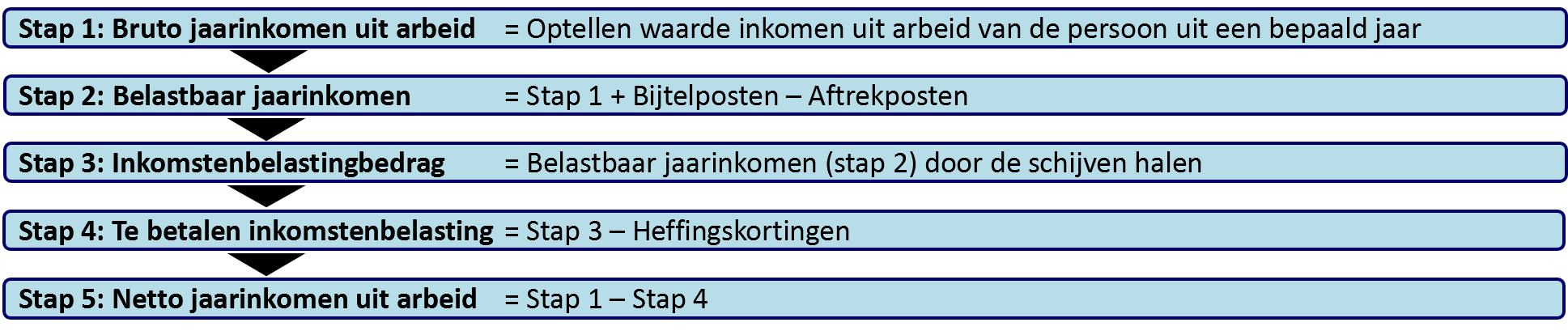

De berekening van het netto jaarinkomen uit arbeid verloopt volgens onderstaande stappen.

In het voorafgaande schema is te zien dat voor de berekening van het netto jaarinkomen uit arbeid er 5 stappen worden doorlopen. Stap 1 betreft het berekenen van het bruto jaarinkomen uit arbeid. Vervolgens wordt er berekend over welk deel er inkomstenbelasting moet worden betaald; voor de berekening van de inkomstenbelasting worden namelijk eerst nog enkele correcties op het bruto jaarinkomen uitgevoerd om vervolgens uit te komen op een fictief bedrag dat wordt belast (stap 2). Pas daarna gaan we over dat fictieve bedrag het percentage inkomstenbelasting pakken om op het inkomstenbelastingbedrag te komen (stap 3). Hierop krijgen we van de overheid een korting waarna de juiste te betalen inkomstenbelasting ontstaat (stap 4). Hiermee kunnen we het netto jaarinkomen uit arbeid uitrekenen (stap 5).

| STAP 1 & 2 |

Het verdiende jaarinkomen (het bruto jaarinkomen) uit verschillende vormen van arbeid opgeteld (stap 1) is vaak niet meteen het inkomen waar een persoon het belastingpercentage van moet pakken. Soms hoef je over een stukje van je bruto jaarinkomen namelijk geen belasting te betalen en soms moet je over een extra stukje belasting betalen.

Het stukje waar je geen belasting over betaalt, bestaat uit ‘aftrekposten’. Het zijn vrijstellingen waardoor een stukje van je bruto jaarinkomen belastingvrij wordt. Dat geeft dus belastingvoordeel (=fiscaal voordeel). Voorbeelden van aftrekposten zijn: betaalde hypotheekrente (=hypotheekrenteaftrek) en bepaalde gedane giften/donaties (=giftenaftrek). Zo zie je maar, personen die alleen een eigen huis kunnen kopen door geld te lenen worden zo geholpen door de overheid en personen die giften doen aan goede doelen worden daarin gestimuleerd door de overheid.

Het stukje waar je extra belasting over betaalt, bestaat uit ‘bijtelposten’. Een voorbeeld van een bijtelling is: eigenwoningforfait. De overheid gaat ervan uit dat jouw eigen woning ieder jaar in waarde stijgt en ziet dat als extra inkomen van jou als huiseigenaar (ook al heb je je huis nog niet verkocht). Mensen met een eigen huis moeten daarom voor de berekening van de belasting een stukje optellen bij hun bruto jaarinkomen. Dat stukje heet: eigenwoningforfait. Zo wordt er dus belasting gerekend over een groter inkomen.

Wanneer je de aftrekposten van het bruto inkomen afhaalt en de bijtelposten optelt, heb je het belastbaar jaarinkomen gevonden (stap 2). De naam zegt het eigenlijk al… over het BELASTbaar jaarinkomen pak je het BELASTingpercentage (stap 3).

Voorbeeld:

Wesley Hagendijk had in 2018 een bruto jaarinkomen van € 40.000,- door zijn baan in het onderwijs en € 12.000 door zijn baan in de ICT. Hij had in 2018 een hypothecaire lening voor zijn huis van gemiddeld € 160.000. Hij betaalde 4,25% rente over deze hypotheekschuld in het jaar 2018. Hij heeft daarnaast in 2018 een gift gedaan die aftrekbaar is voor € 1.200. Zijn eigenwoningforfait bedraagt € 2.000 in 2018.

Gevraagd:

Gevraagd:

Bereken voor Wesley over 2018 zijn bruto inkomen uit arbeid.

Gevraagd:

Gevraagd:

Bereken voor Wesley over 2018 het belastbare deel van zijn bruto jaarinkomen.

| STAP 3 & 4 |

Het belastbaar jaarinkomen vormt een fictief bedrag. We gaan daarvan het percentage inkomstenbelasting pakken (stap 3). Hierop krijgen we van de overheid een korting waarna de juiste te betalen inkomstenbelasting ontstaat (stap 4). Hiermee kunnen we het netto jaarinkomen uit arbeid uitrekenen (stap 5).

Voorbeeld:

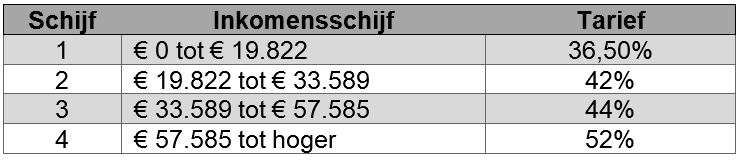

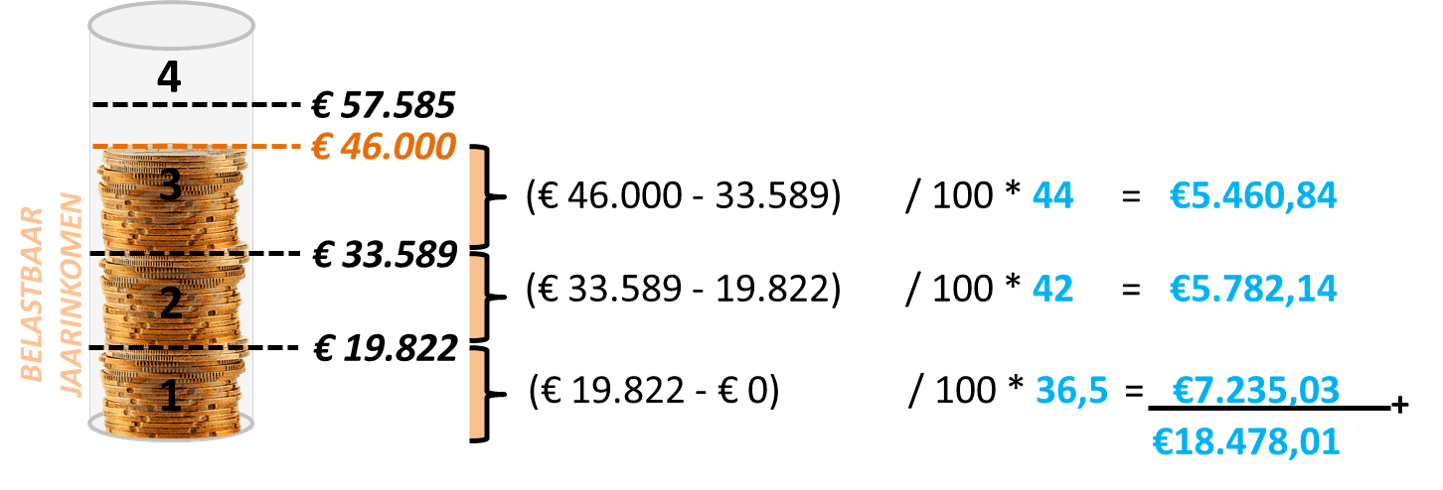

Het onderstaande schema geeft aan welke belastingpercentages er gelden bij de inkomstenbelasting uit arbeid. Deze percentages zijn in werkelijkheid anders. Hoe hoger het belastbare jaarinkomen is, des te hoger het inkomstenbelastingpercentage. Dat maakt dit schijvensysteem progressief.

Personen die belasting over inkomen uit arbeid moeten betalen die krijgen op hun inkomstenbelastingbedrag een algemene heffingskorting. We gaan in dit voorbeeld uit van € 2.000 aan korting. Dit bedrag is in werkelijkheid anders.

Gevraagd:

Gevraagd:

Bereken voor Wesley over 2018 zijn inkomstenbelastingbedrag.

Toelichting:

Wesley heeft een belastbaar jaarinkomen van € 46.000. Dit bedrag moeten we door het bovenstaande schijvensysteem halen. In iedere schijf past een gedeelte van zijn belastbaar jaarinkomen. Hij kan zelfs de eerste twee schijven helemaal vullen. De derde schijf kan hij niet helemaal vullen. Wesley betaalt per schijf over wat er in die schijf aan belastbaar inkomen zit een ander percentage belasting.

Gevraagd:

Gevraagd:

Bereken voor Wesley over 2018 de te betalen inkomstenbelasting.

Gevraagd:

Gevraagd:

Bereken voor Wesley over 2018 zijn netto inkomen uit arbeid.

Gevraagd:

Bereken voor Wesley zijn belastingvoordeel (=fiscaal voordeel) over 2018 door de hypotheekrenteaftrek.

Gevraagd:

Bereken voor Wesley zijn belastingvoordeel (=fiscaal voordeel) over 2018 door de giftenaftrek.

| OPGAVEN |